原作者: デビッド・ホフマン

原文翻訳: TechFlow

EIGEN の あいrdrop は、プライベート市場とパブリック市場の分断についての議論を引き起こしました。ポイントに基づく大規模な私募と高 FDV エアドロップ モデルは、暗号通貨業界に構造的な問題を引き起こしています。

ポイント プログラムを数十億ドル相当の低ボリュームのトークンに変換することは安定した均衡ではありませんが、ベンチャー キャピタルの過剰、新規プレーヤーの不足、過剰な規制など、さまざまな要因が重なり、私たちはこのモデルから抜け出せません。

トークン発行に関するメタは常に変化しており、次のような大きな時代を経験してきました。

-

2013: プルーフ・オブ・ワーク (PoW) フォークとフェア・ローンチ・メタ

-

2017年: ICOメタ

-

2020年:流動性マイニングの時代(DeFiサマー)

-

2021年: NFT 鋳造

-

2024: ポイントと エアドロップ メタバース

新しいトークン配布メカニズムにはそれぞれ長所と短所があります。残念ながら、この特定のメタは構造的な小売の不利から始まり、それは業界が容赦なく規制されていることの必然的な結果です。

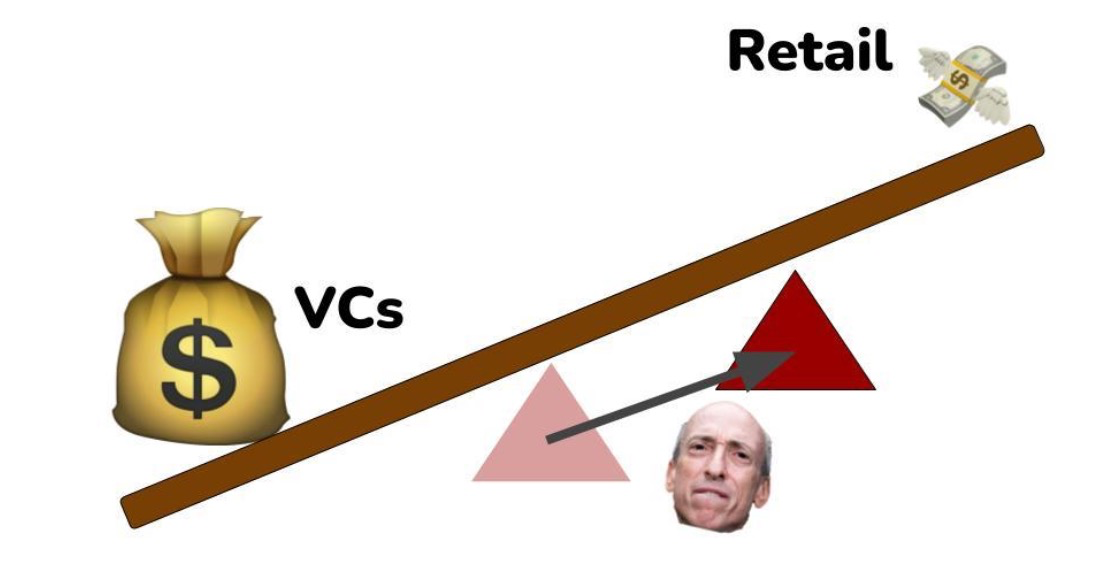

多数のベンチャーキャピタルと個人投資家

現在、暗号通貨業界ではベンチャーキャピタルが過剰供給されています。2023年はベンチャーキャピタルの資金調達にとって悪い年でしたが、2021年には依然として多くの資金調達があり、全体として、暗号通貨分野でのベンチャーキャピタルの資金調達は持続的かつ継続的な活動です。

現在、資金力のあるベンチャーキャピタル企業の多くは、数十億ドルの評価額で引き続きラウンドをリードする意向があり、これは暗号通貨のスタートアップ企業がより長期間非公開のままでいられる余地があることを意味します。もちろん、これは理にかなっています。なぜなら、トークンの現在の発行価格が前回の資金調達の何倍にもなれば、後発のベンチャーキャピタリストでもまだ良い取引を見つけることができるからです。

問題は、スタートアップが $1 億から $10 億のトークンを公に発行した場合、上昇の可能性のほとんどはすでに早期採用者によって発見されていることです。つまり、$10 億のトークンを購入しても誰も金持ちにはなりません。

構造的な偏りは公開市場資本にとって不利であり、暗号通貨業界全体の雰囲気を悪化させます。人々はインターネット上の友人と一緒に金持ちになり、そのような活動を中心に強力なオンラインコミュニティや友情を築きたいと考えています。 これは暗号通貨の約束ですが、この約束は現時点では果たされていません。

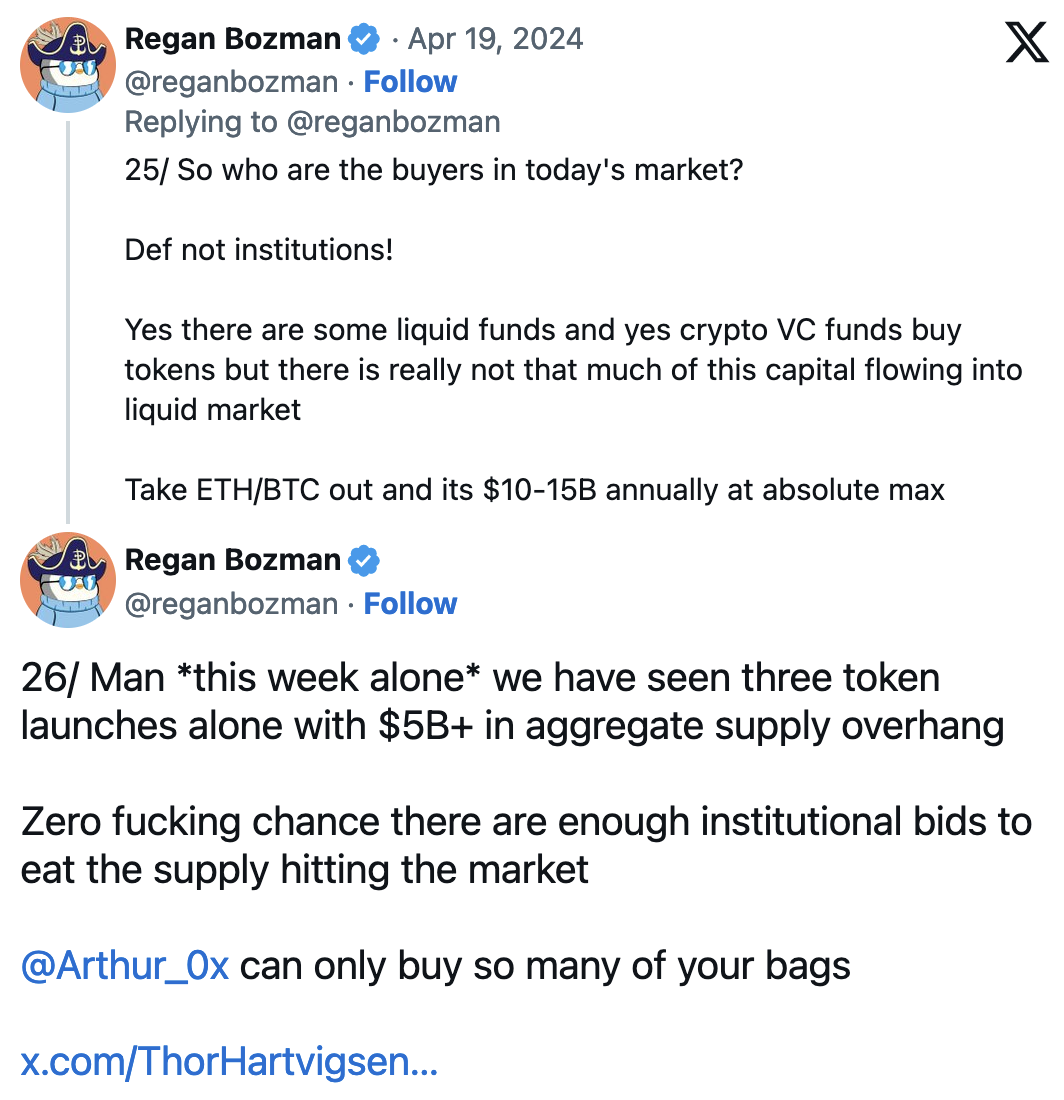

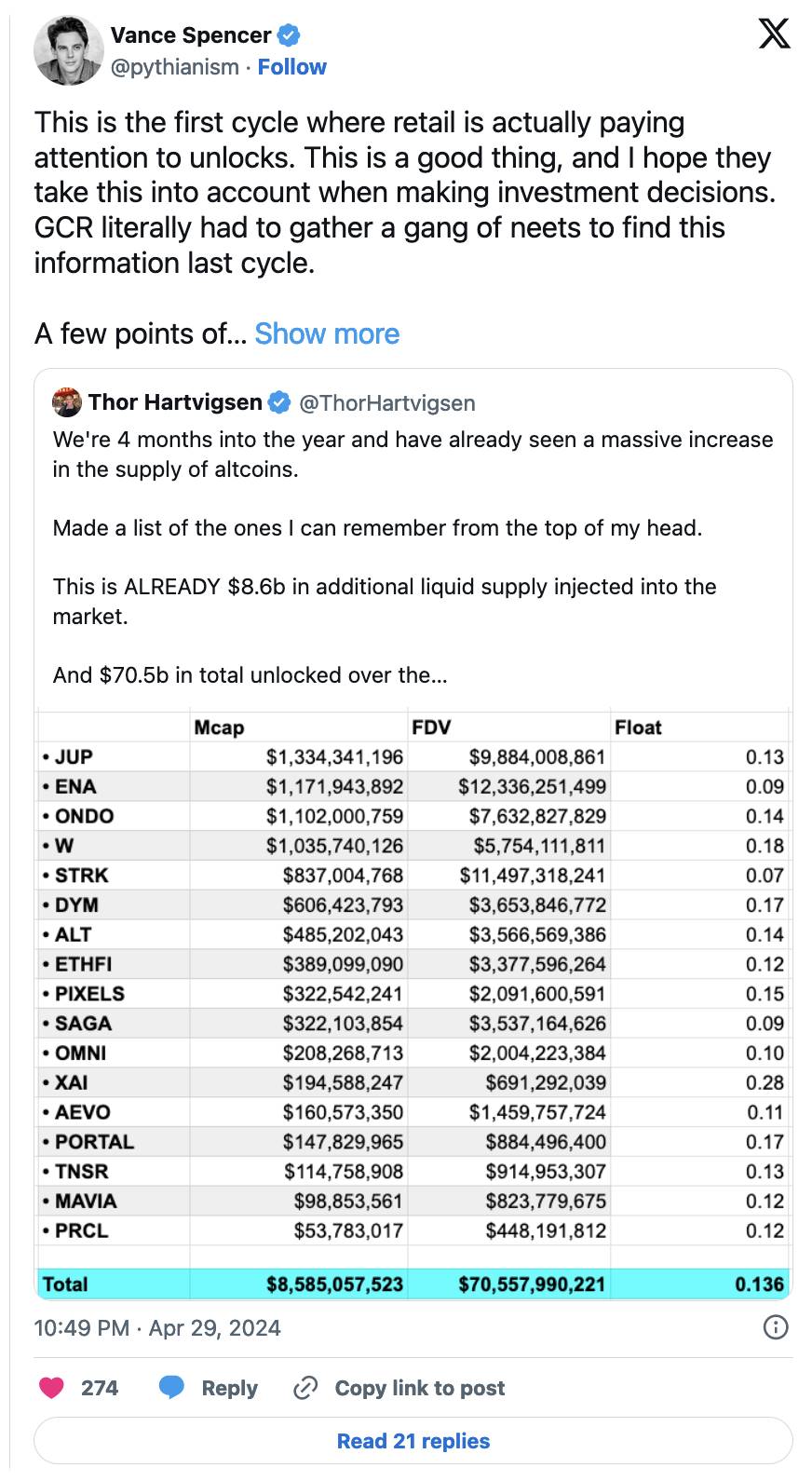

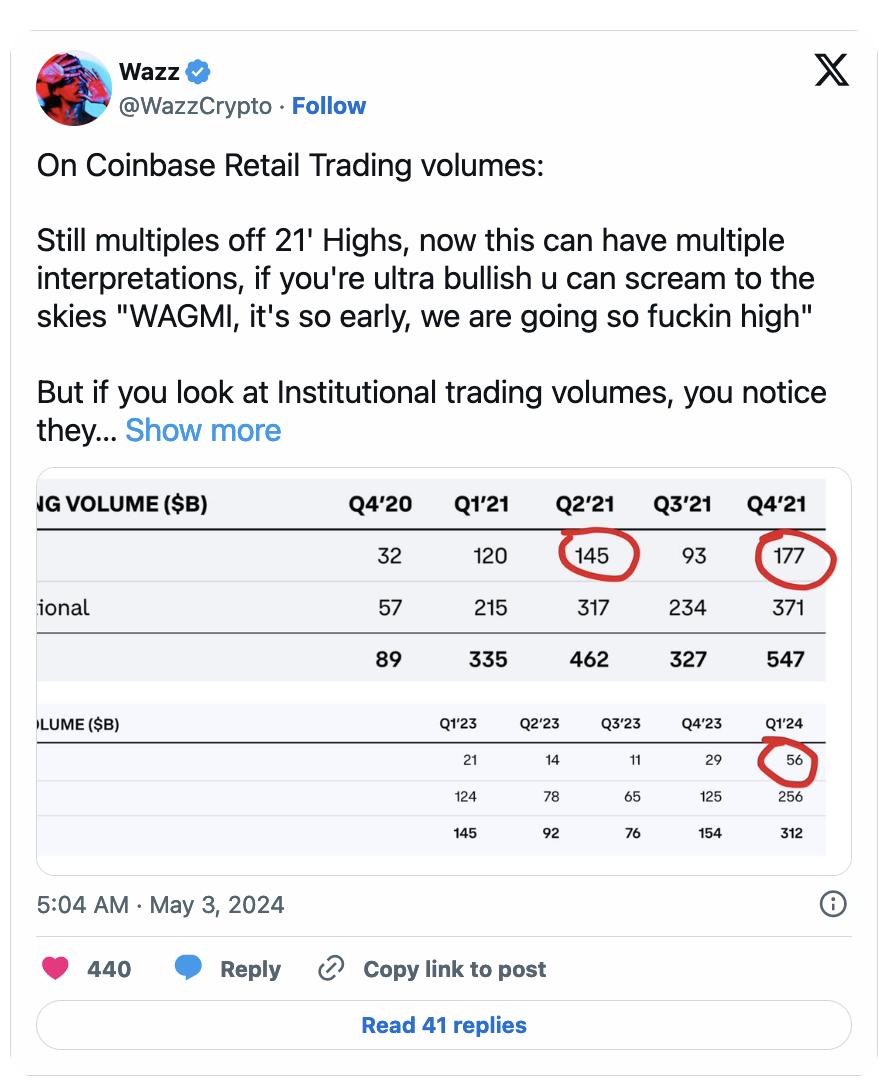

新たな参加者なしでは数十億ドルの資金が解放されない

いくつかのデータポイントが考えさせられるはずです:

個人投資家は主に暗号資産のロングテールを保有しているため、ビットコインETFを介して流入する機関投資家の流動性はこれらの市場に影響を与えません。暗号資産ネイティブのプレイヤーがラリー・フィンクに$14k BTCの購入を売り払うことで資本が回復し、一時的にこれらの資産を支えることができますが、これはすべて、ロック解除の仕組みと回避方法を理解しているPVP対応プレイヤーの内部資本です。

米国証券取引委員会(SEC)の影響

SEC は、スタートアップ企業がより自由に資金を調達し、トークンを配布する能力を制限することで、規制上の制約が少ない民間市場への資金の流入を促している。

トークンの性質に対する SEC の腐敗した過剰な態度は、公開市場資本の価値を損ない、スタートアップは法務チームの大量流出を引き起こさずにトークンを公開市場資本と交換することができません。

暗号化コンプライアンスプロセス

暗号通貨は、時間の経過とともに徐々に規制に準拠するようになりました。2017 年の ICO ブームの最中に私が暗号通貨業界に入ったとき、ICO は投資と資本へのアクセスを民主化する方法として宣伝されていました。もちろん、ICO は最終的に悪用された詐欺に堕落しましたが、いずれにせよ、この話は私や多くの人々に暗号通貨が世界にもたらす可能性を認識させました。しかし、規制当局がこれらの取引を明らかに未登録の証券販売と見なした時点で、ICO のメタは終わりました。

その後、業界は流動性マイニングに移行し、同様のプロセスを経ました。

各サイクルで、暗号通貨はトークンを一般に配布する方法を難読化しようとしており、各サイクルでこのプロセスを隠すことがより困難になっています。このプロセスは、プロジェクトの分散化と業界の本質にとって不可欠です。

このサイクルは、私たちがこれまでに見た中で最も容赦ない規制の対象となっており、その結果、ベンチャー資金によるスタートアップ企業の弁護士は、規制当局から訴えられることなくトークンを一般に配布するという、業界史上最大のコンプライアンス上の課題に直面しています。

バランスを崩す

規制遵守により、スタートアップ企業は証券法に違反するのではなく、ベンチャーキャピタルを直接受け入れることを選択できるため、官民市場の転換は民間市場へと大きく傾いています。

民間資本と公的資本のバランスを支える支点の位置は、規制当局が暗号通貨市場に対して持つ制御によって決まります。

-

投資家認証法がなければ、支点はよりバランスが取れたものになるだろう。

-

規制に準拠したトークンを発行するための明確な規制経路があれば、公開市場と非公開市場の違いは小さくなるでしょう。

-

SECが暗号通貨との戦いに介入しなければ、より公正で秩序ある市場が実現するだろう。

SEC が明確なルールを提供していないため、誰も満足できない複雑でわかりにくい「ポイント」メタが生まれてしまいます。

不公平なポイントと混乱した市場秩序

「ポイント」は、個人投資家に実際に何を受け取っているのかを知らせない。なぜなら、ポイントが実際に何なのか(トークン上の債券)が明確に述べられた場合、チームは証券法違反の危険にさらされることになるからだ(腐敗した熱心すぎる SEC 規制当局の観点から)。

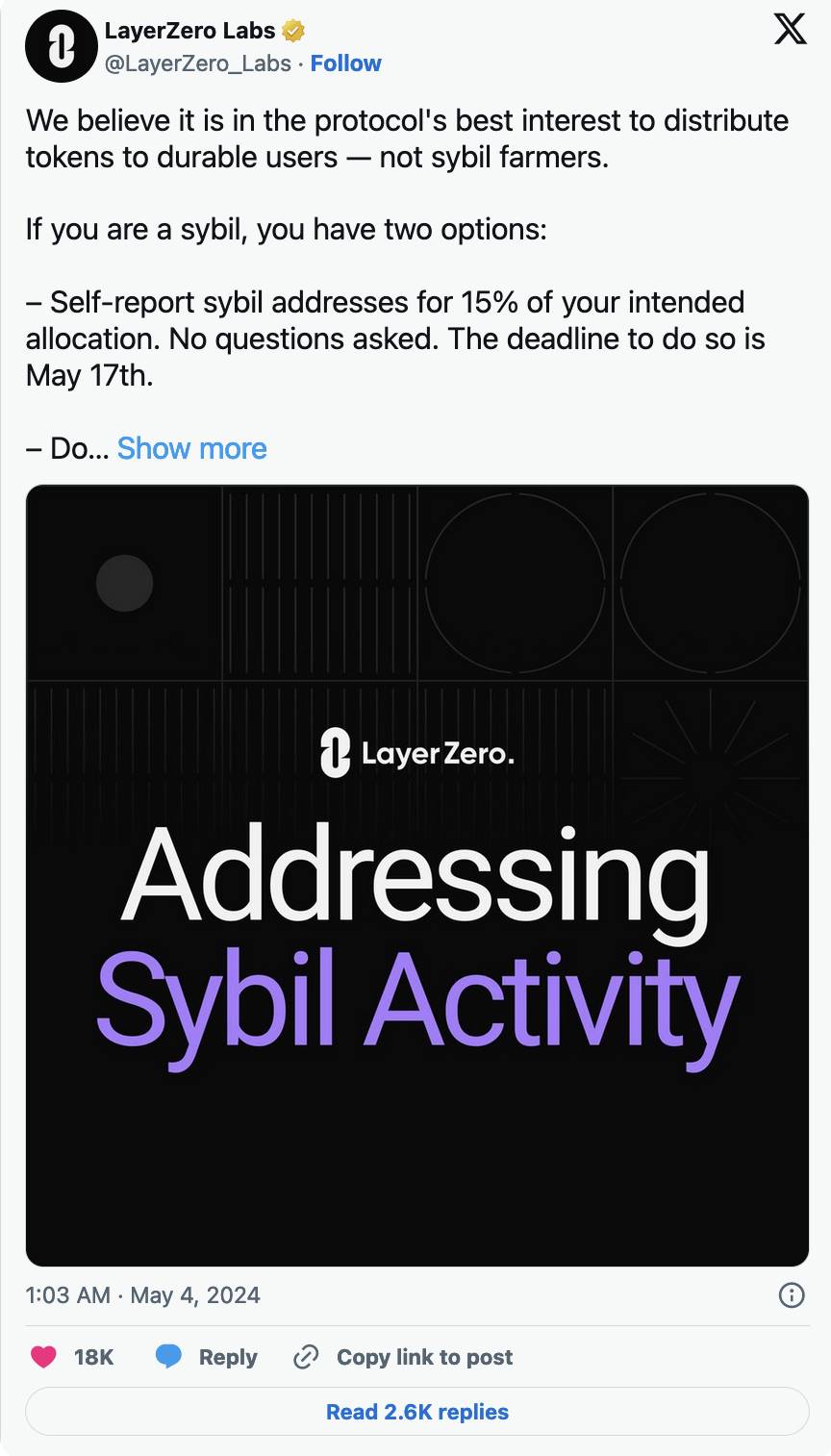

ポイントは投資家保護を提供しない。なぜなら、投資家保護を提供するためには、まず第一にそのプロセスに規制上の正当性を与える必要があるからだ。この非常に悪い結論に陥ると、シビル対コミュニティの議論が生まれる。 レイヤーゼロ 板挟み状態に陥っています。

LayerZeroは最近、ユーザーが 自己申告 LayerZero エアドロップにおける Sybil の活動を受けて、Kain Warwick は、ある意味で LayerZero を強力にサポートし、市場での地位を強化している Sybil を擁護するこの記事を書きました。

実際には、コミュニティ メンバーと Sybils の間に境界はありません。通常の暗号通貨参加者はプライベート マーケットに参加できないため、露出を得る唯一の方法は、希望するトークンのプラットフォーム上でのコミットメントと有意義な活動を通じてのみです。

小規模投資家は暗号通貨プロジェクトの初期段階に小切手を切るだけでは済まないため、現在のトークン発行メカニズムでは、ユーザーは自分が好むプロジェクトに対して魔女狩りを強いられることになる。その結果、2020年のLINKや2023年のSOLのように、このサイクルで団結して金持ちになる「コミュニティ」は存在しない。現在のトークン発行では、コミュニティは低い評価額で早期に露出を得ることができない。

そのため、Twitter 上でエアドロップ スタートアップに対する攻撃が頻繁に行われるようになっています。これは、コミュニティがプロジェクトの正当な利害関係者として希望を表明できないことの必然的な結果です。「代表なし、課税なし」とよく似ています。

言うまでもなく、もう一つの潜在的な問題は、傭兵資本がトークンを搾取的に取得し、それを売り飛ばすことです。小規模投資家がスタートアップの初期段階に投資する能力がなければ、これらの高度に連携した投資家は、有害な雇われ農家とエアドロップを競わなければならず、両者の間には明確な区別がありません。

不適切なバランス

「ポイント」メタはあまりにも明白になり、継続できなくなりました。SEC と詐欺師たちはこれに取り組んでおり、双方ともそれを有利に利用しようとしました。

SEC を怒らせることなく、初期のコミュニティの利害関係者の多くを豊かにできるような別の戦略に目を向ける必要があるでしょう。残念ながら、トークン発行に関する規制がなければ、これは夢物語になってしまいます。

この記事はインターネットから引用したものです: Bankless: ポイントプログラムと高FDVエアドロップモデルのジレンマ

関連: マントル (MNT) は回復? $36 百万の売却の影響を分析

要約 Mantle の価格は今週、史上最高値を更新し、$1.31 に達した後、わずかに修正されました。クジラは 3 日間で約 3,000 万 MNT を売却しましたが、これは予想通りの結果でした。収益性別に見たアクティブ アドレスは、参加者の 12% 未満が利益を上げていることを示しており、これ以上の売却は考えにくいことを示しています。 Mantle (MNT) の価格は、その上昇と上昇で投資家を感動させ続け、その結果、アルトコインは史上最高値を更新しました。今の問題は、MNT 保有者がこの上昇を維持できるか、トークンを売却するかです。 Mantle の投資家は急速に動く Mantle の価格は、先週 $1.31 の高値に達し、執筆時点では $1.22 で取引されています。アルトコインは依然として 50 日間の指数移動平均 (EMA) をサポートしています。ただし、…