Bankless : le dilemme du programme de points et du modèle de largage aérien à FDV élevé

Auteur original : David Hoffmann

Traduction originale : TechFlow

L'EIGEN airdrop a déclenché une discussion sur la fracture entre les marchés privés et publics. Le placement privé à grande échelle et le modèle de largage aérien à FDV élevé basé sur des points posent des problèmes structurels dans l'industrie de la cryptographie.

Convertir un programme de points en milliards de dollars en tokens de faible volume n’est pas un équilibre stable, et pourtant nous restons coincés dans ce modèle en raison d’une confluence de facteurs : un excès de capital-risque, un manque de nouveaux acteurs et une réglementation excessive.

La méta concernant l’émission de jetons est en constante évolution et nous avons été témoins des époques majeures suivantes :

-

2013 : Fork de preuve de travail (PoW) et méta de lancement équitable

-

2017 : la méta ICO

-

2020 : l'ère du minage de liquidités (DeFi Summer)

-

2021 : frappe NFT

-

2024 : Points et Largage aérien Métavers

Chaque nouveau mécanisme de distribution de jetons a ses avantages et ses inconvénients. Malheureusement, cette méta particulière commence par un désavantage structurel au détail, qui est une conséquence inévitable de la réglementation impitoyable du secteur.

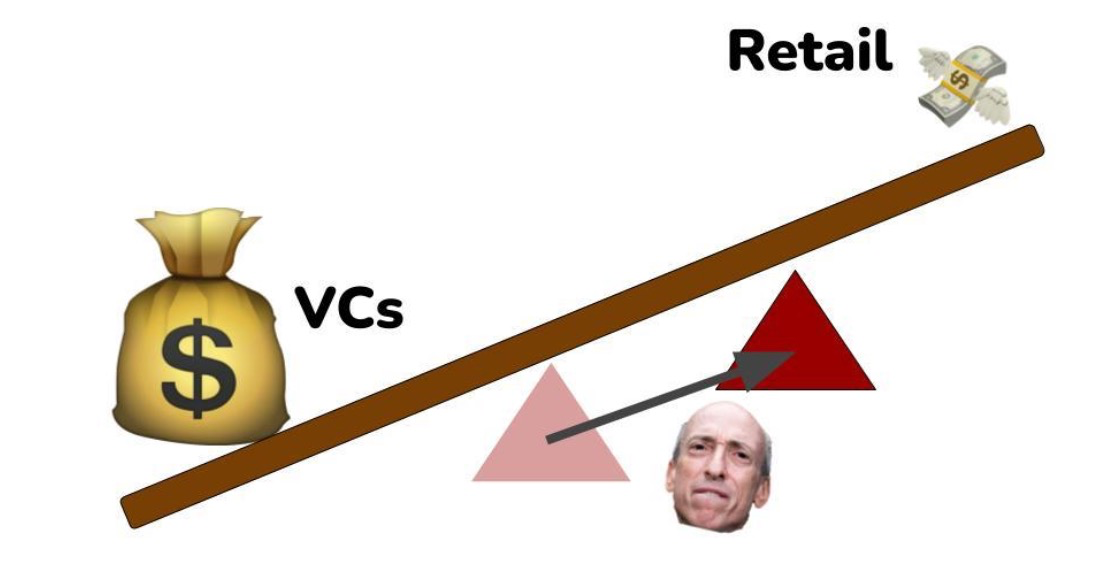

Un grand nombre d’investisseurs de capital-risque et de détail

Il existe actuellement une offre excédentaire de capital-risque dans le secteur de la cryptographie. Bien que 2023 ait été une mauvaise année pour la collecte de fonds en capital-risque, il y avait encore beaucoup de financement en 2021 et, dans l’ensemble, la collecte de fonds en capital-risque dans le domaine de la cryptographie est une activité persistante et continue.

Actuellement, de nombreuses sociétés de capital-risque bien financées sont toujours disposées à continuer à diriger des cycles de valorisation de plusieurs milliards de dollars, ce qui signifie que les startups de crypto-monnaie ont la possibilité de rester privées de plus en plus longtemps. Bien sûr, cela a du sens, car si le prix d’émission actuel du token est un multiple du dernier financement, même les investisseurs en capital-risque les plus récents peuvent encore trouver une bonne affaire.

Le problème est que lorsqu’une startup émet publiquement un jeton d’une valeur allant de $1 à $10 milliards, la majeure partie du potentiel de hausse a déjà été découverte par les premiers utilisateurs – c’est-à-dire que personne ne deviendra riche en achetant un jeton de $10 milliards.

Le biais structurel est défavorable aux capitaux du marché public, ce qui aggrave l’atmosphère générale de l’industrie de la cryptographie. Les gens veulent devenir riches avec leurs amis Internet et former des communautés et des amitiés en ligne solides autour de ces activités. C’est la promesse de la cryptographie, et cette promesse ne se réalise pas actuellement.

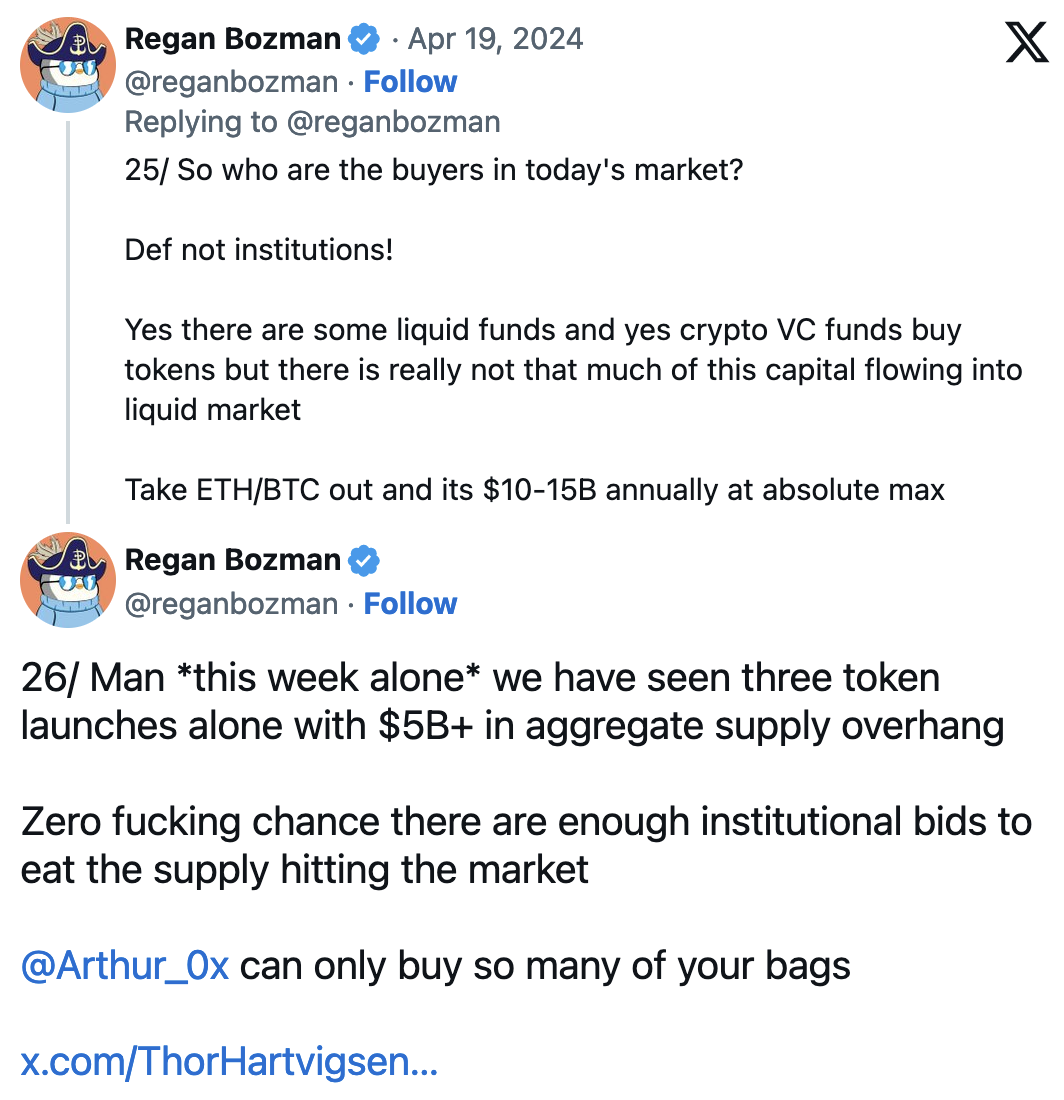

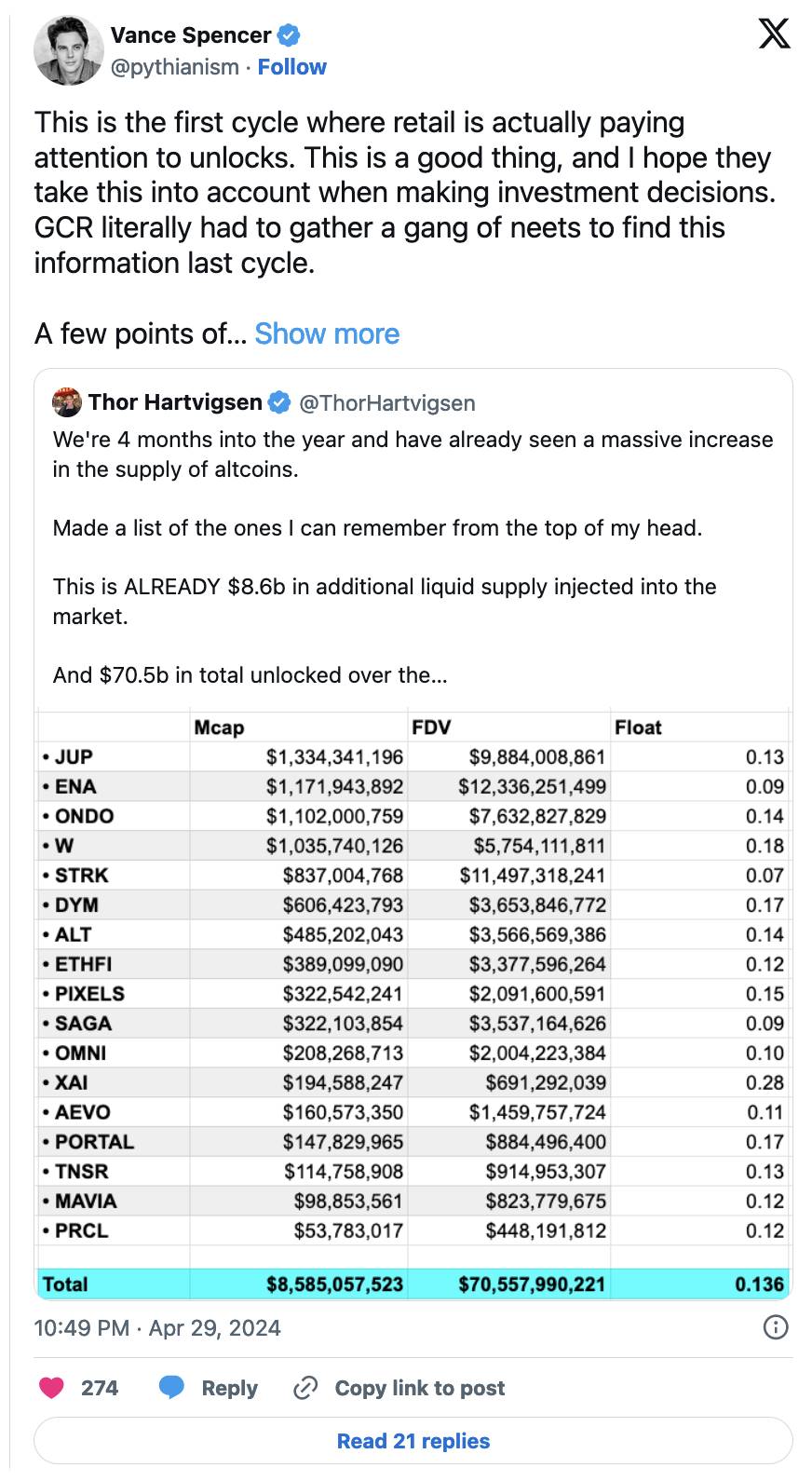

Face à des milliards à débloquer sans nouveaux participants

Quelques points de données devraient vous faire réfléchir :

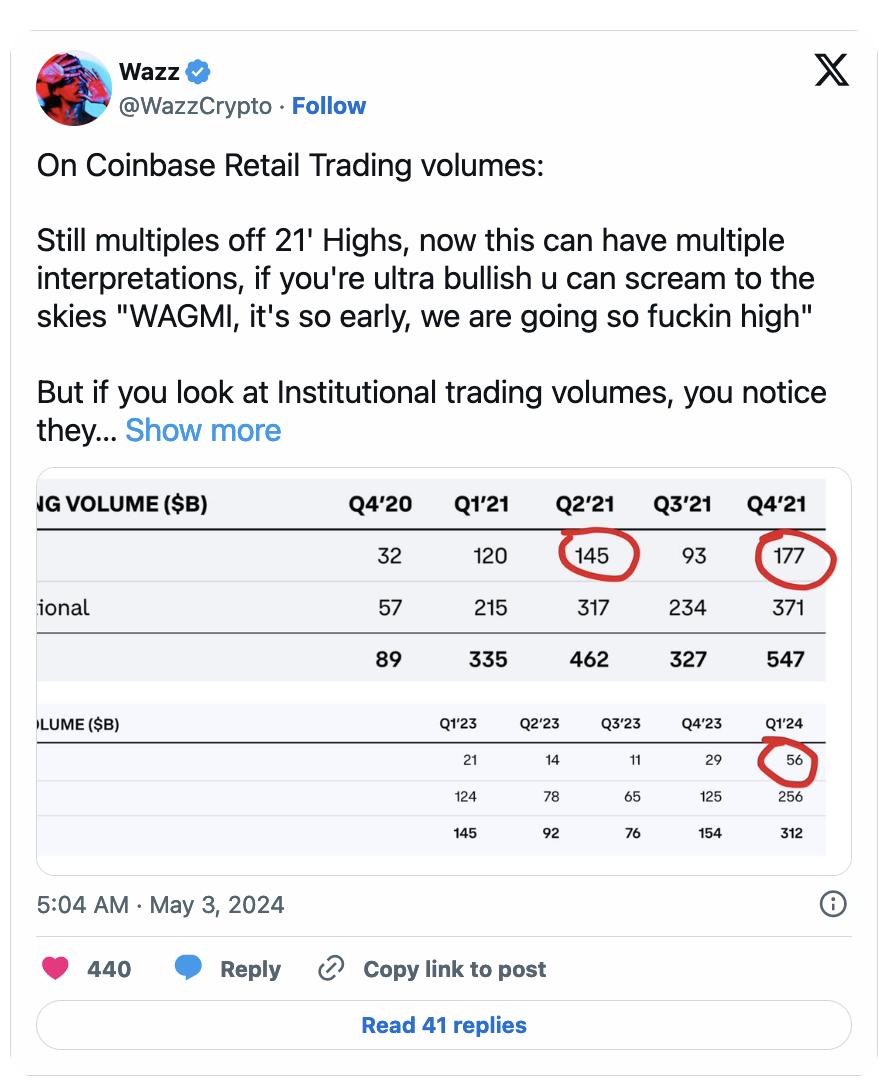

Étant donné que les investisseurs particuliers détiennent principalement la longue queue des actifs cryptographiques, la liquidité institutionnelle entrant via les ETF Bitcoin n’aura pas d’impact sur ces marchés. La récupération du capital des joueurs natifs de cryptographie qui transfèrent leurs achats de $14k BTC à Larry Fink peut temporairement prendre en charge ces actifs, mais il s'agit de tout le capital interne des joueurs capables de PVP qui comprennent comment fonctionne le déverrouillage et comment l'éviter.

L’impact de la Securities and Exchange Commission (SEC) des États-Unis

En limitant la capacité des startups à lever plus librement des capitaux et à distribuer des jetons, la SEC encourage les capitaux à affluer vers les marchés privés où les contraintes réglementaires sont moindres.

L'attitude corrompue et trop zélée de la SEC à l'égard de la nature des jetons mine la valeur du capital du marché public, et les startups ne peuvent pas échanger des jetons contre du capital du marché public sans déclencher une hémorragie massive des équipes juridiques.

Processus de conformité du chiffrement

La crypto est lentement devenue plus conforme au fil du temps. Lorsque je suis entré dans l’espace crypto lors de l’engouement pour les ICO en 2017, les ICO étaient présentées comme un moyen de démocratiser l’investissement et l’accès au capital. Bien sûr, l’ICO s’est finalement transformée en une arnaque exploitée, mais quoi qu’il en soit, l’histoire m’a forcé, ainsi que beaucoup d’autres, à reconnaître le potentiel que les crypto-monnaies pourraient apporter au monde. Mais la méta-ICO a pris fin lorsque les régulateurs ont considéré ces transactions comme des ventes de titres clairement non enregistrées.

L’industrie s’est ensuite tournée vers l’extraction de liquidités et a suivi un processus similaire.

À chaque cycle, les crypto-monnaies cherchent à obscurcir leurs méthodes de distribution de jetons au public, et à chaque cycle, il devient plus difficile de cacher ce processus – un processus essentiel à la décentralisation du projet et à la nature de notre industrie.

Ce cycle a fait l'objet de l'attention réglementaire la plus incessante que nous ayons jamais vue, et par conséquent, les avocats des startups financées par du capital-risque sont confrontés au plus grand défi de conformité que l'industrie ait jamais connu : distribuer des jetons au public sans être poursuivis en justice par les régulateurs. .

briser l'équilibre

La conformité réglementaire a fortement orienté le marché public-privé vers les marchés privés, car les startups peuvent choisir d'accepter directement du capital-risque plutôt que de violer les lois sur les valeurs mobilières.

L’emplacement du point d’appui qui soutient l’équilibre entre les capitaux privés et publics est déterminé par le contrôle qu’exercent les régulateurs sur le marché de la cryptographie.

-

S’il n’existait pas de loi sur la certification des investisseurs, le point d’appui serait plus équilibré.

-

S’il existait une voie réglementaire claire pour émettre des jetons en conformité, les différences entre les marchés publics et privés seraient moindres.

-

Si la SEC restait en dehors de la guerre contre la cryptographie, nous aurions des marchés plus justes et plus ordonnés.

Parce que la SEC ne fournit pas de règles claires, nous nous retrouvons avec une méta « points » complexe et déroutante qui ne satisfait personne.

Points injustes et ordre de marché chaotique

Les « points » maintiennent les investisseurs particuliers dans l'ignorance de ce qu'ils reçoivent réellement, car s'il y avait un jour une déclaration claire sur ce que sont réellement les points (une obligation sur un jeton), l'équipe s'exposerait à d'éventuelles violations de la loi sur les valeurs mobilières (de le point de vue d’un régulateur SEC corrompu et trop zélé).

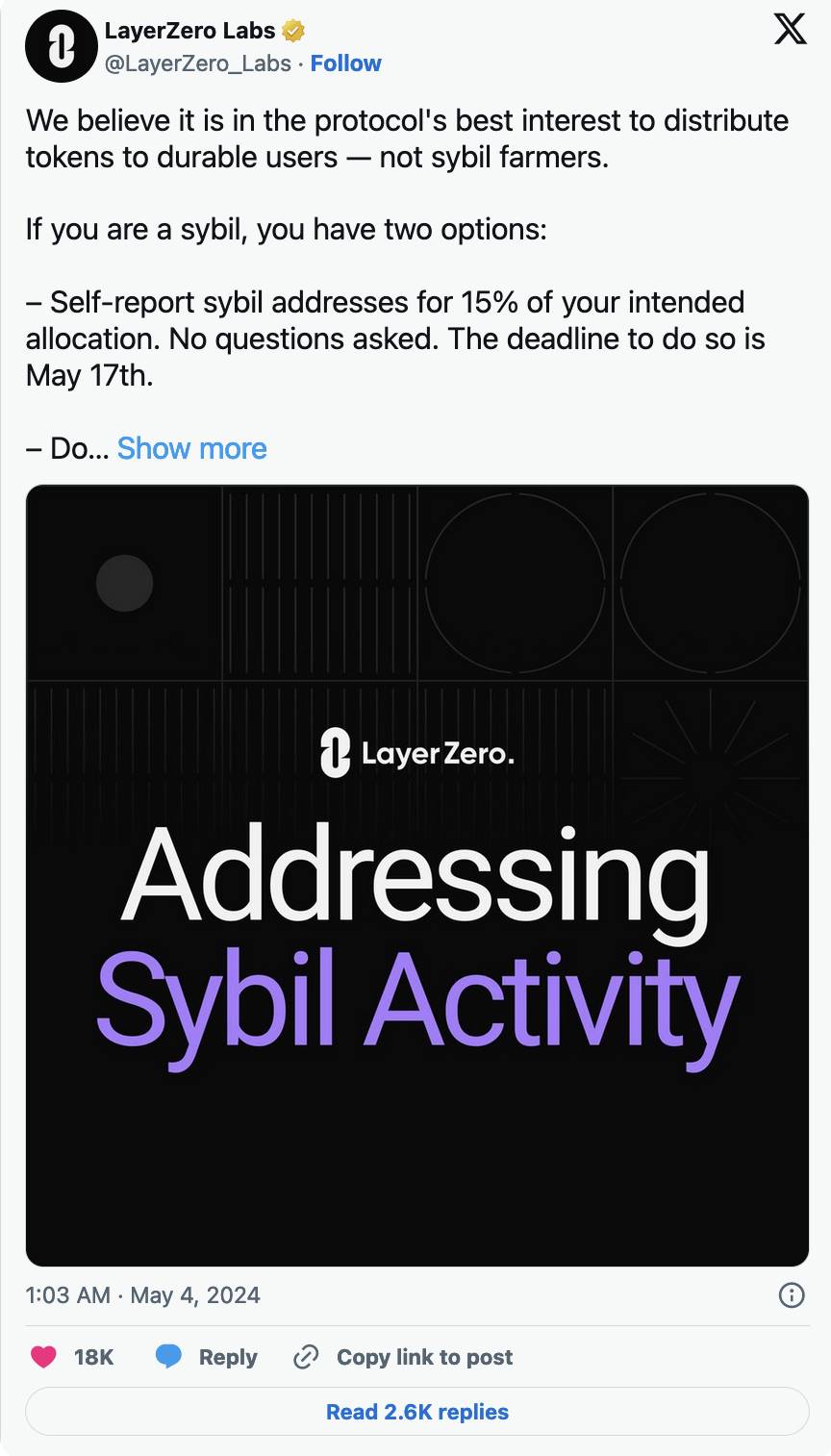

Les points n’offrent pas de protection aux investisseurs, car pour assurer cette protection, le processus doit d’abord bénéficier d’une légitimité réglementaire. Alors que nous nous retrouvons dans cette extrêmement mauvaise conclusion, nous découvrons le débat Sybil vs. Community, où CoucheZéro est coincé entre le marteau et l’enclume.

LayerZero a récemment annoncé un programme permettant aux utilisateurs de auto-évaluation Activité de Sybil dans le largage de LayerZero, ce qui a incité Kain Warwick à écrire cet article pour défendre Sybils, qui, à certains égards, soutient fortement LayerZero et renforce sa position sur le marché.

En réalité, il n’y a aucune frontière entre les membres de la communauté et les Sybils. Étant donné que les participants réguliers à la cryptographie ne peuvent pas participer aux marchés privés, la seule façon pour eux d’obtenir une exposition est de s’engager et d’exercer une activité significative sur la plate-forme dont ils souhaitent obtenir les jetons.

Étant donné que les petits investisseurs ne peuvent pas simplement écrire de petits chèques aux premiers cycles de projets de cryptomonnaie, le mécanisme actuel d'émission de jetons oblige les utilisateurs à mener des chasses aux sorcières sur les projets qu'ils privilégient. En conséquence, aucune « communauté » ne s’unira pour devenir riche dans ce cycle, comme LINK en 2020 ou SOL en 2023. L’émission actuelle de jetons ne permet pas aux communautés d’obtenir une exposition précoce à de faibles valorisations.

Par conséquent, les attaques contre les startups de parachutage sur Twitter sont de plus en plus courantes – le résultat inévitable du fait que la communauté n'est pas en mesure d'exprimer ses souhaits en tant que partie prenante valable du projet. Un peu comme « pas de représentation, pas de taxation ! »

Sans parler d’un autre problème potentiel : le capital mercenaire acquiert des jetons de manière exploitante et les jette. Sans la possibilité pour les petits investisseurs d’investir dans les premières étapes des startups, ces investisseurs hautement alignés doivent rivaliser pour les parachutages avec des agriculteurs salariés toxiques, sans aucune distinction perceptible entre les deux parties.

Mauvais équilibre

La méta des « points » est devenue trop évidente pour continuer. La SEC et les escrocs y travaillaient, et les deux parties ont essayé de l'utiliser à leur avantage.

Nous devrons nous tourner vers une stratégie différente qui, espérons-le, enrichira bon nombre des premiers acteurs communautaires sans irriter la SEC. Malheureusement, sans réglementation autour de l’émission de jetons, cela ne serait qu’une chimère.

Cet article provient d'Internet : Bankless : le dilemme du programme de points et le modèle de largage aérien à FDV élevé

Connexes : Rebonds du manteau (MNT) ? Analyser l'impact d'une vente de $36 millions

En bref Le prix du Mantle a atteint un nouveau sommet historique cette semaine, atteignant $1.31 avant de se corriger légèrement. Les baleines ont vendu environ 30 millions de MNT en l’espace de trois jours, ce qui était un résultat attendu. Les adresses actives par rentabilité montrent que moins de 12% des participants sont bénéficiaires, ce qui suggère que de nouvelles ventes sont peu probables. Le prix du Mantle (MNT) continue d'impressionner les investisseurs avec ses augmentations et ses rallyes, ce qui a permis à l'altcoin d'atteindre un nouveau sommet historique. La question est maintenant de savoir si les détenteurs de MNT peuvent maintenir ce rallye ou décider de vendre des jetons. Mantle Investors Move Quick Le prix de Mantle a atteint un sommet de $1.31 la semaine dernière avant de se corriger pour s'échanger à $1.22 au moment de la rédaction. L'altcoin prend toujours en charge la moyenne mobile exponentielle (EMA) sur 50 jours. Cependant, comme…