Rapport en niveaux de gris : Révolution de la chaîne publique et de la tokenisation, qui est le plus grand bénéficiaire du RWA ?

Auteur original : Zach Pandl

Traduction originale : Frank, Foresight News

-

La tokenisation des actifs fait référence à l'enregistrement de la propriété des actifs sur blockchaininfrastructures. Sous forme tokenisée, les actifs peuvent bénéficier des fonctionnalités de la blockchain, telles qu'un règlement plus efficace et la possibilité d'interagir avec des contrats intelligents.

-

Le système financier moderne est déjà très efficace dans une large mesure, et la tokenisation elle-même pourrait ne pas apporter de gains d’efficacité immédiats. Nous pensons plutôt que les principaux avantages pourraient provenir du regroupement des utilisateurs, des actifs et des applications sur une plate-forme mondiale commune ;

-

Du point de vue du marché de la cryptographie, bien que divers actifs puissent bénéficier de la tendance à la tokenisation, le plus prometteur est peut-être le protocole capable de fournir cette plate-forme mondiale universelle. Grayscale Research estime actuellement que la blockchain Ethereum est la plus susceptible d'atteindre cet objectif à l'avenir.

Les blockchains publiques peuvent être considérées comme des technologies à usage général avec de nombreux cas d’utilisation potentiels, des paiements aux jeux vidéo en passant par les systèmes d’identité numérique. La valeur de cette technologie vient en partie du fait qu’elle rassemble une variété d’applications sur une plate-forme dotée d’une architecture ouverte et sans autorisation. Lorsque les utilisateurs, le capital et les applications sont concentrés en un seul endroit, tous les membres de l’écosystème peuvent bénéficier des effets de réseau.

La tokenisation est l’une des nombreuses applications de la technologie blockchain publique. Dans certains cas, si les processus de « back-office » existants sont lourds, le transfert de la gestion des actifs vers une infrastructure blockchain peut apporter des gains d’efficacité immédiats. Mais pour de nombreux types d’actifs (tels que les actions cotées), l’infrastructure numérique actuelle fonctionne raisonnablement bien, et il n’est pas évident qu’une blockchain publique puisse faire un meilleur travail. Dans ces cas-là, les gains potentiels de la tokenisation peuvent provenir d’effets de réseau : en déplaçant les actifs mondiaux sur une plateforme commune, nous avons le potentiel de créer un système financier plus puissant, plus accessible et moins coûteux.

Du point de vue du marché de la cryptographie, bien que divers actifs puissent bénéficier de la tendance à la tokenisation, les protocoles pouvant servir de plate-forme unifiée pour les actifs tokenisés, les investisseurs et les applications associées peuvent avoir le plus grand potentiel. Actuellement, Grayscale Research estime que la blockchain Ethereum est la plus susceptible d’atteindre cet objectif à l’avenir.

Mise à niveau du système

Lorsque la blockchain sera plus largement adoptée, les titres pourront être émis et suivis entièrement en chaîne. Mais aujourd’hui, la propriété des bénéfices des titres, ainsi que la propriété des actifs physiques tels que les biens immobiliers, les matières premières physiques et les objets de collection, sont enregistrées dans les grands livres hors chaîne traditionnels (généralement des comptes de comptabilité électronique). La tokenisation est le processus d'enregistrement de la propriété des actifs sur l'infrastructure blockchain afin que les acteurs du marché puissent bénéficier des capacités de la blockchain. De par leur conception, le prix des jetons basés sur la blockchain devrait suivre de près le prix de l’actif de référence sous-jacent.

Certains des avantages de la conversion de la propriété d'actifs en jetons basés sur la blockchain peuvent inclure :

-

Efficacité du règlement : les transactions blockchain peuvent être réglées presque instantanément et peuvent être configurées pour échanger des actifs dans des conditions de paiement, réduisant ainsi le risque d'échec du règlement ;

-

Programmabilité : les actifs tokenisés peuvent être intégrés dans des applications logicielles pour permettre des fonctionnalités supplémentaires. Par exemple, cela pourrait inclure des transferts conditionnels basés sur des informations hors chaîne (telles que les approbations réglementaires) ou l'utilisation de jetons comme garantie sur des plateformes de prêt décentralisées ;

-

Accessibilité : comme Internet lui-même, la blockchain n'est pas limitée par les frontières nationales, de sorte que les actifs tokenisés peuvent permettre aux investisseurs d'un plus large éventail de pays ou de régions d'accéder aux meilleurs marchés de capitaux au monde. La blockchain peut également ouvrir l’accès à de nouveaux types d’actifs grâce à la fragmentation ;

-

Coûts réduits : en augmentant l'automatisation et en réduisant le rôle des intermédiaires, les actifs tokenisés peuvent réduire les coûts pour les émetteurs grâce à des frais de souscription inférieurs et des taux d'intérêt plus faibles ;

Les chercheurs de la Banque des règlements internationaux (BRI) ont défini un continuum de tokenisation pour examiner la manière dont ce processus affecte des marchés spécifiques. D’un côté se trouvent les marchés qui nécessitent encore de nombreux flux de travail manuels, comme l’immobilier ou les prêts bancaires. Ces actifs peuvent être difficiles à symboliser, mais le processus peut générer des gains d’efficacité significatifs.

En revanche, de nombreux autres marchés utilisent actuellement des systèmes de comptabilité électronique assez efficaces, tels que les actions cotées, les fonds communs de placement et les ETF, ainsi que les produits dérivés cotés. Ces actifs sont peut-être plus faciles à symboliser, mais le processus offre des gains d'efficacité plus limités.

Les meilleurs candidats à la tokenisation se situeront probablement quelque part au milieu du continuum de la BRI : des marchés qui pourraient bénéficier d'une tenue de registres électroniques légèrement meilleure et de capacités de contrats intelligents – une liste qui inclurait probablement de nombreux types de titres à revenu fixe, tels que les obligations d'État. et produits structurés.

Cependant, comme nous le verrons plus loin, les plus grands avantages pourraient provenir du transfert de tous les actifs sur une plateforme mondiale unifiée.

La tokenisation aujourd'hui et demain

La première application de la technologie de tokenisation pour trouver l’adéquation produit-marché (PMF) est les pièces stables, qui symbolisent le plus simple et le plus liquide de tous les actifs : les espèces.

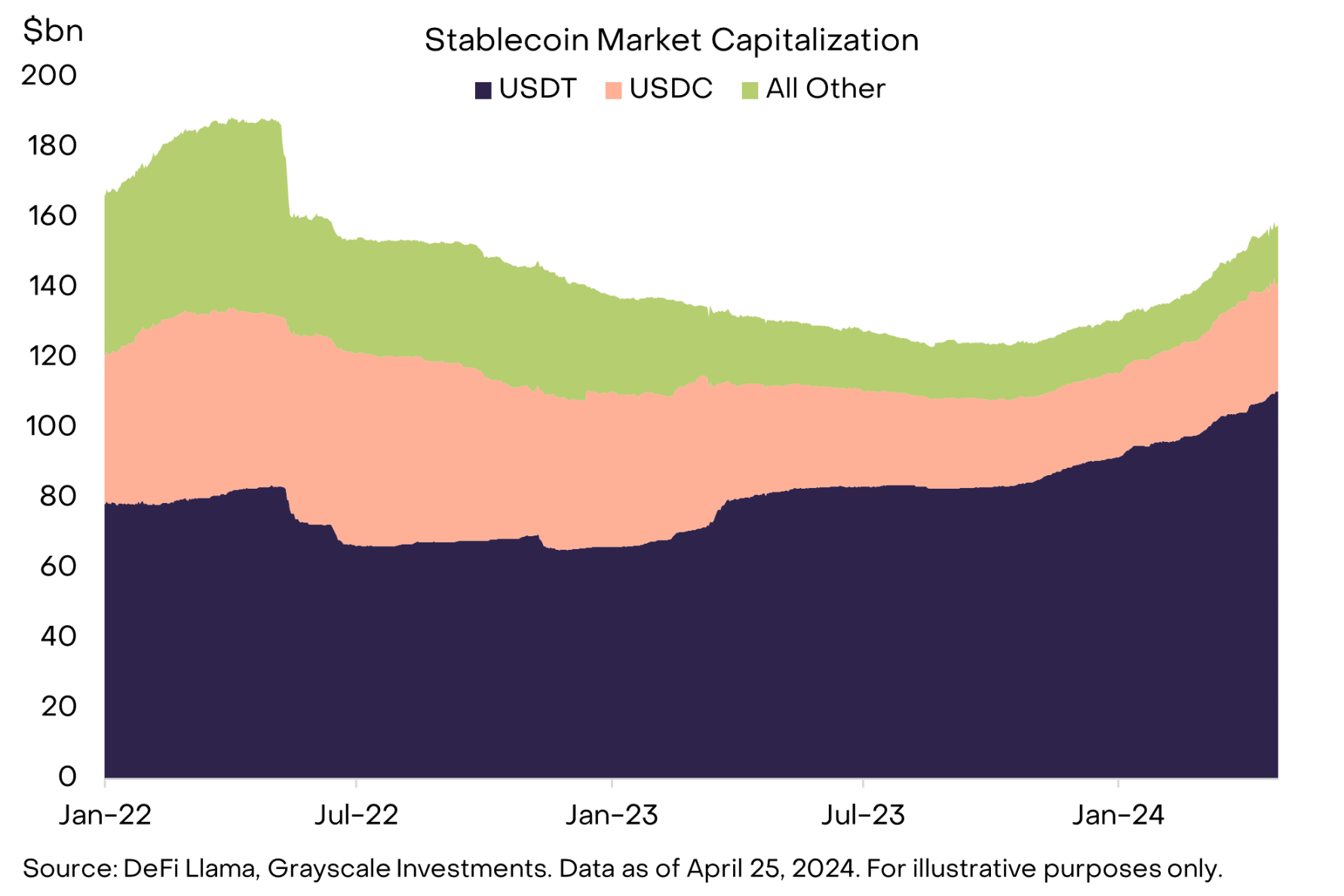

La capitalisation boursière totale des pièces stables s'élève désormais à $158 milliards, avec Tether (USDT) et USDC en tête du peloton (graphique 1). Les Stablecoins se présentent sous de nombreuses formes, mais l'USDT et l'USDC peuvent tous deux être considérés comme des stablecoins adossés à des monnaies fiduciaires.

Ils fonctionnent de la même manière que les autres actifs tokenisés : alors que les actifs traditionnels sont détenus par des dépositaires hors chaîne, les représentations tokenisées peuvent être conservées dans des portefeuilles blockchain. Cette forme d'argent numérique peut ensuite être utilisée pour les paiements, bénéficiant du potentiel de la blockchain pour un règlement quasi instantané, des coûts réduits et/ou une interaction avec des contrats intelligents.

Figure 1 : Les Stablecoins ont trouvé leur adéquation avec le marché des produits

Après les pièces stables, le prochain actif symbolique à être largement adopté est l’or (figure 2). Les deux plus grands projets, Tether Gold (XAUt) et PAX Gold (PAXG), ont une capitalisation boursière combinée d'environ $1 milliard. Bien qu'il existe de nombreuses façons d'investir dans l'or, ces produits offrent certaines fonctionnalités de la blockchain, telles que la possibilité de transférer le risque le week-end ou en dehors des heures de marché traditionnelles. Cette fonctionnalité a montré son utilité lors des récentes tensions géopolitiques au Moyen-Orient : XAUt et PAXG ont tous deux enregistré des gains significatifs au cours de la semaine du 13 au 14 avril, lorsque les autres marchés étaient fermés.

Figure 2 : Chronologie des projets de tokenisation sélectionnés

La dernière vague de tokenisation s'est concentrée sur deux marchés distincts : les bons du Trésor américain et les actifs étroitement liés, et les produits de crédit.

Les produits tokenisés du Trésor américain sont conçus comme des équivalents de trésorerie et peuvent être considérés comme une alternative stable avec un rendement. Selon le fournisseur de données RWA.xyz, la maturité moyenne pondérée de tous les produits existants actuellement proposés est inférieure à deux ans.

En d’autres termes, ces produits sont conçus pour générer du rendement et remplir des fonctions semblables à celles de l’argent liquide. Lorsque les taux d’intérêt étaient proches de zéro, le coût d’opportunité de la détention de pièces stables était relativement faible. Mais maintenant que les taux d’intérêt du dollar américain sont proches de 5%, les investisseurs sont plus motivés à rechercher des alternatives susceptibles de générer des rendements, ce qui pourrait favoriser la croissance. développement de produits du Trésor tokenisés.

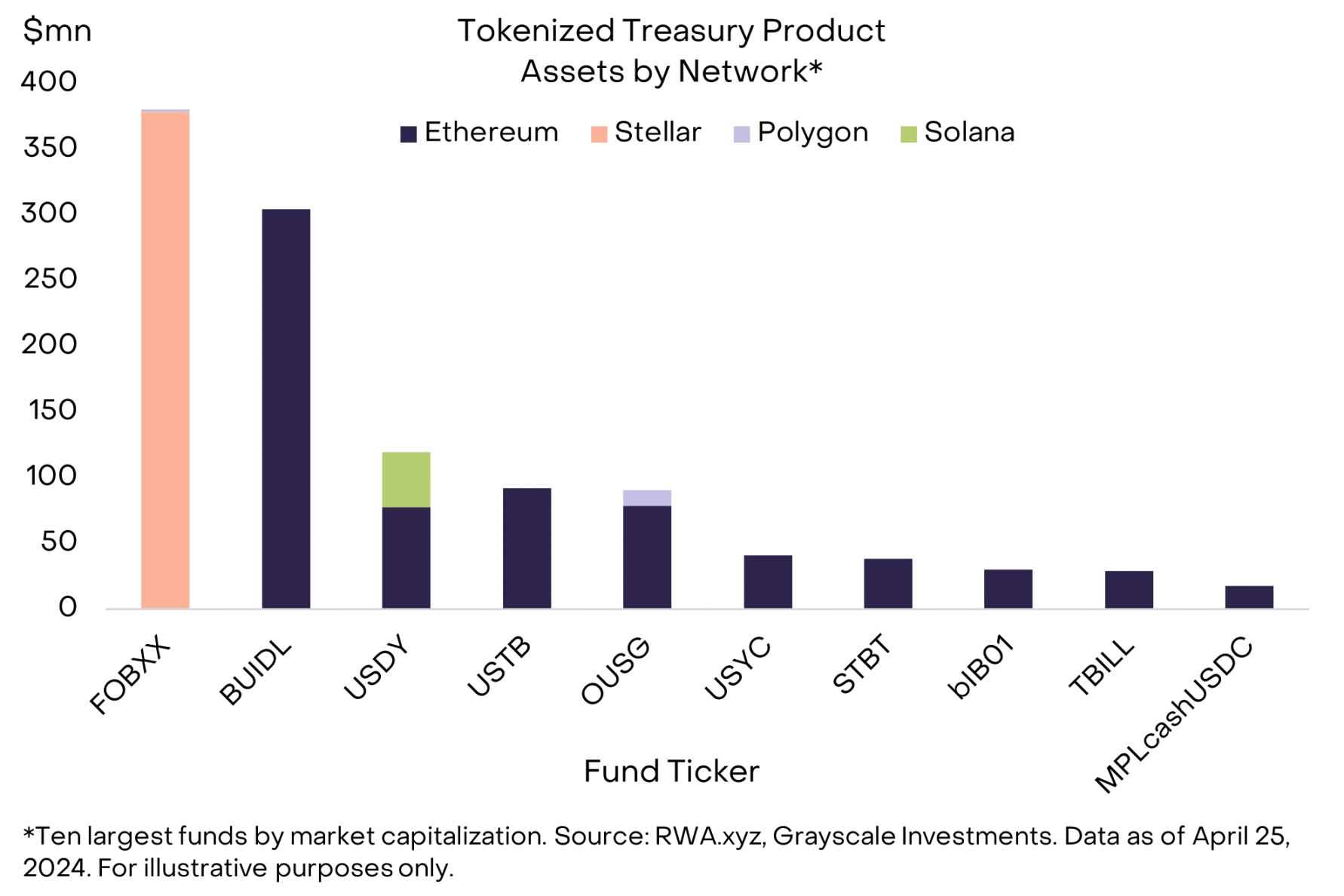

Actuellement, la taille des fonds du Trésor tokenisés en circulation, dirigés par le Franklin On-Chain US Government Money Fund (FOBXX) et le BlackRock USD Institutional Digital Liquidity Fund (BUIDL), a dépassé $1 milliard (Figure 3). De nombreux produits existants ont été lancés sur le réseau Ethereum et semblent être destinés aux institutions crypto-natives, telles que les fonds de trading de crypto-monnaie et les DAO (organisations autonomes décentralisées).

Cependant, le plus grand fonds, FOBXX, a adopté une approche différente : il a été lancé sur la chaîne Stellar et est disponible pour les investisseurs particuliers via une application mobile. Au total, environ 60% d’AUM de fonds du Trésor tokenisés se trouvent sur Ethereum, 30% sur la chaîne Stellar et le reste sur d’autres blockchains.

Graphique 3 : Environ 60% de produits de trésorerie tokenisés se trouvent sur Ethereum

Des entreprises individuelles ont également lancé des produits de crédit tokenisés. Il s'agit d'une catégorie diversifiée qui comprend les prêts directs à une seule contrepartie, les pools de produits de crédit structurés (par exemple, ABS, CLO) et les prêts à des intermédiaires dans des secteurs spécifiques (par exemple, financement immobilier, marchés émergents). Bien que ces produits puissent être risqués et complexes et soient actuellement conçus uniquement pour les investisseurs institutionnels, leur objectif est simple : canaliser les capitaux des prêteurs vers les emprunteurs via l’infrastructure blockchain. Selon RWA.xyz, il existe actuellement $612 millions de prêts actifs dans cette catégorie, avec un rendement moyen d'environ 10% (tableau 4).

Figure 4 : Les produits de crédit tokenisés couvrent différents groupes d'emprunteurs

Il existe de nombreuses autres applications potentielles pour la technologie de tokenisation, mais peu d’entre elles ont dépassé le stade expérimental. Par exemple, la plateforme immobilière tokenisée RealT offre aux investisseurs en dehors des États-Unis un moyen de fractionner et de posséder des propriétés ; le protocole a actuellement une valeur totale verrouillée de $103 millions. On espère également que le capital-investissement tokenisé permettra au secteur de l’investissement alternatif d’accéder à un plus large éventail d’investisseurs, et il reste à voir si ces nouveaux canaux d’émission contribueront de manière significative aux actifs sous gestion du secteur.

Divers titres à revenu fixe ont été émis directement en chaîne, à la fois par des émetteurs du secteur public (par exemple la Banque européenne d'investissement) et des émetteurs du secteur privé (par exemple Siemens). Bien que des actions symboliques aient déjà été tentées, nous pensons que ces projets nécessiteront une plus grande clarté réglementaire avant de pouvoir progresser davantage.

Si l'adoption se poursuit, la tokenisation a le potentiel de générer une quantité importante d'activité de blockchain et de revenus de frais, car la taille potentielle du marché est énorme - rien qu'aux États-Unis, les bons du Trésor américain représentent un marché de $26 billions, et le total des prêts au secteur non financier national est $36 milliards. La taille actuelle des actifs tokenisés en chaîne représente une fraction négligeable de ces totaux. Cependant, pour que ces produits puissent se développer au-delà des institutions crypto-natives d'aujourd'hui, ils devront se connecter plus efficacement aux pools de capitaux existants. Cela peut nécessiter d'établir des liens avec des comptes de courtage ou bancaires, ou de fournir aux investisseurs des raisons suffisamment convaincantes pour déplacer leurs actifs en chaîne.

La révolution ne se fera pas dans les chaînes privées

Une idée fausse courante est que la tokenisation pourrait ne pas profiter aux actifs cryptographiques, car l’activité se déroulera sur des blockchains privées autorisées plutôt que sur des blockchains publiques sans autorisation comme Ethereum. Bien que les banques aient effectivement expérimenté l’utilisation d’infrastructures de blockchain privées (par exemple, JPMorgan Onyx, HSBC Orion et Goldman Sachs DAP), cela reflète au moins en partie la réglementation actuelle qui empêche les institutions de dépôt d’interagir avec les chaînes publiques. Les gestionnaires d'actifs qui ne sont pas soumis à ces restrictions opèrent sur des chaînes publiques ou sur un hybride de chaînes publiques et privées.

En fait, presque toutes les applications tokenisées réussies à ce jour (telles que les pièces stables, les trésoreries tokenisées et les produits de crédit tokenisés) ont été lancées sur une infrastructure publique de blockchain.

La raison est simple : les utilisateurs sont là.

Nous pensons que le déplacement de certains actifs vers une infrastructure blockchain apportera des gains d’efficacité, mais la plus grande promesse de la tokenisation réside dans la connexion transparente des actifs et des investisseurs (ou des emprunteurs et des prêteurs) à travers le monde et dans la création d’expériences plus riches grâce à des applications interopérables.

Les blockchains publiques ont de nombreuses applications au-delà de la tokenisation, ce qui en fait des centres naturels pour les actifs et les activités des utilisateurs au fil du temps. En tant que tels, ils continueront probablement à être la principale destination des émetteurs d’actifs et des développeurs créant des applications de finance ouverte. Nous pensons qu'il est peu probable que les blockchains privées autorisées exploitées par des entreprises ou des gouvernements nationaux fournissent de manière crédible la plate-forme mondiale et neutre nécessaire pour héberger les actifs tokenisés du monde.

Transactions, frais et valeur ajoutée

Les transactions blockchain génèrent généralement des frais, qui peuvent être versés aux détenteurs de jetons directement (par exemple, dividendes) ou indirectement via une réduction de l'offre de jetons (par exemple, rachats). Par conséquent, la tokenisation des actifs peut ajouter de la valeur aux jetons basés sur la blockchain si elle génère une activité de transaction et des frais. Cependant, le mécanisme par lequel cela se produit dépendra du type de protocole et des propriétés du jeton (figure 5).

Figure 5 : Les actifs de l'ensemble du secteur de la cryptographie pourraient bénéficier de la tokenisation

Certains des composants de notre espace cryptographique de plateforme de contrats intelligents devraient connaître l’impact le plus immédiat. Les blockchains L1 de ce segment (et peut-être éventuellement certains composants de leurs écosystèmes L2) peuvent servir de plates-formes mondiales à usage général pour les actifs tokenisés. Les tokens natifs de ces protocoles sont souvent utilisés pour payer les frais de transaction (« gas »), et peuvent recevoir des récompenses de mise ou bénéficier d’une réduction de l’offre de tokens.

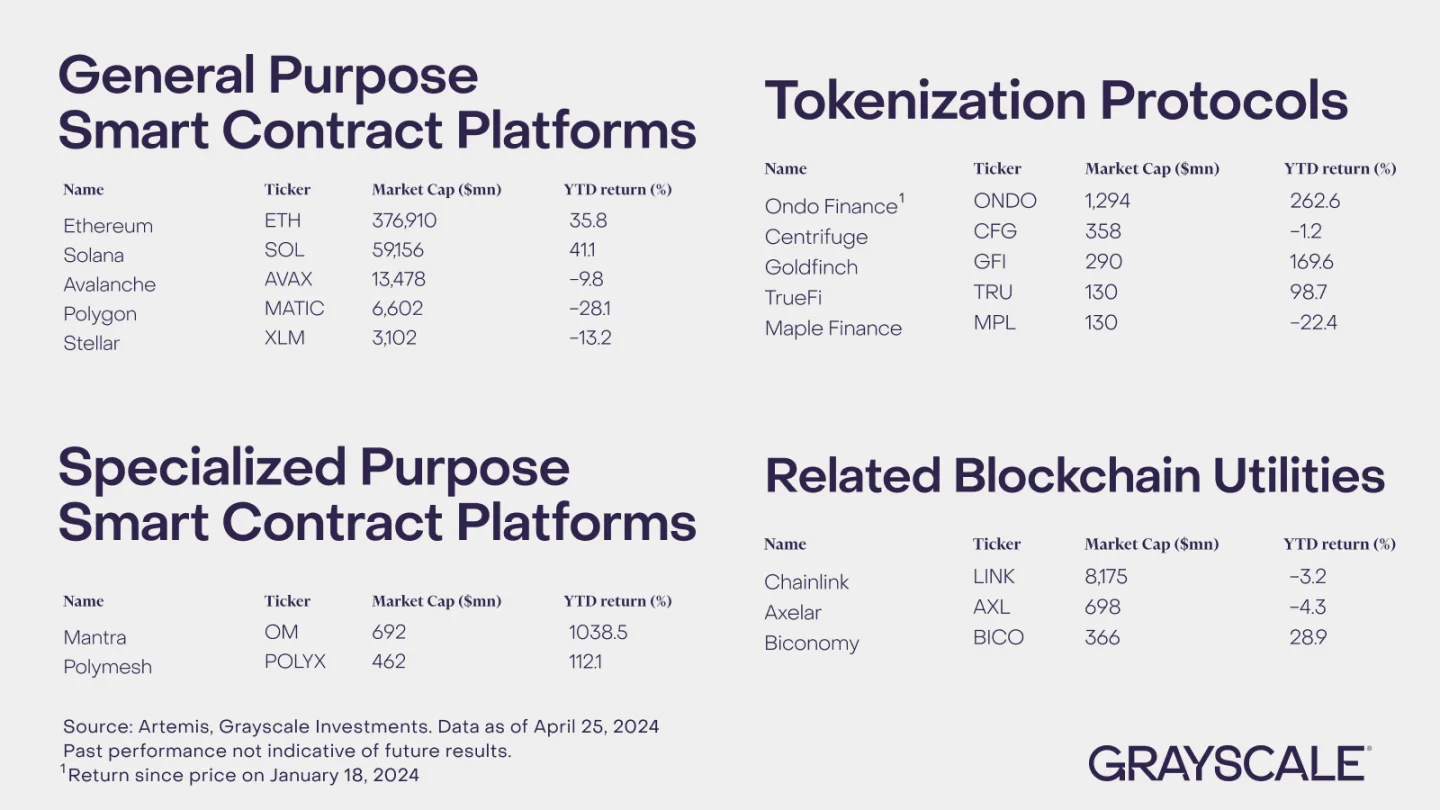

Il existe une concurrence intense dans l’espace cryptographique des plateformes de contrats intelligents, mais l’écosystème Ethereum domine toujours les autres blockchains en termes d’utilisateurs, d’actifs (valeur totale verrouillée) et d’applications décentralisées. De plus, nous pensons qu’Ethereum peut être considéré comme très décentralisé et neutre envers les participants au réseau, ce qui peut être une condition nécessaire pour toute plateforme mondiale d’actifs tokenisés.

Par conséquent, nous pensons qu’Ethereum est actuellement le mieux placé parmi les blockchains de contrats intelligents pour bénéficier de la tendance à la tokenisation. Parmi les autres plateformes de contrats intelligents susceptibles de bénéficier de la tendance à la tokenisation figurent Avalanche (une plateforme utilisée par les institutions financières pour divers projets de validation de principe), Polygon et Stellar, ainsi que les blockchains L1 conçues pour la tokenisation, telles que Mantra et Polymesh.

Le prochain groupe de bénéficiaires comprend les protocoles tokenisés eux-mêmes, qui fournissent des plates-formes permettant d'intégrer des actifs traditionnels dans des applications logicielles en chaîne (figure 6). Beaucoup de ces fournisseurs ne disposent pas de jetons de gouvernance (par exemple, Securitize, Superstate), mais certains en ont.

Par exemple, Ondo Finance, qui émet des produits de trésorerie tokenisés, et Centrifuge, une plateforme de produits de crédit tokenisés et faisant partie de l’espace cryptographique financier, en sont des exemples. Avant d'envisager ces jetons, les investisseurs doivent réfléchir à la nature des droits de gouvernance qu'ils confèrent et s'ils confèrent des droits à des revenus de protocole.

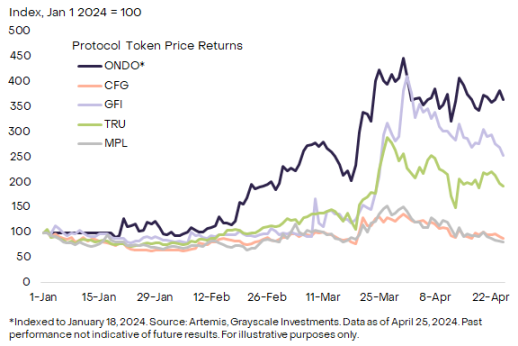

Graphique 6 : Rendements cumulatifs pour certains protocoles tokenisés

Enfin, l’augmentation de l’activité de la blockchain due à la tokenisation pourrait prendre en charge de nombreux autres composants de l’écosystème cryptographique. Par exemple, Chainlink espère que son protocole d'interopérabilité inter-chaînes (CCIP) fournira une infrastructure de base pour la messagerie des données à travers les blockchains (à la fois privées et publiques). De même, le protocole Biconomy fournit certains processus techniques qui peuvent aider les institutions financières traditionnelles à interagir avec la technologie blockchain (par exemple, un service paymaster qui permet aux utilisateurs de payer l'essence en utilisant des jetons autres que le jeton natif de la blockchain).

Chainlink et Biconomy font tous deux partie de notre espace cryptographique Utilitaires et Services.

Vision de tokenisation

En résumé, de nombreux cas d’utilisation du commerce numérique s’éloignent des plateformes fermées hébergées par des intermédiaires centralisés pour se tourner vers des plateformes ouvertes et décentralisées basées sur une infrastructure publique de blockchain, et la tokenisation n’est qu’une des nombreuses tendances en matière d’adoption de la blockchain.

Mais étant donné la taille et l’étendue des marchés de capitaux mondiaux, il pourrait s’agir d’une tendance importante, et si les chaînes publiques peuvent rassembler emprunteurs et prêteurs (ou émetteurs d’actifs et investisseurs) et désintermédiationner les technologies financières existantes, alors une activité de réseau accrue devrait apporter de la valeur à la chaîne publique. jetons.

Cet article provient d'Internet : Rapport en niveaux de gris : Révolution de la chaîne publique et de la tokenisation, qui est le plus grand bénéficiaire du RWA ?

Auteur original : CoinGecko Traduction originale : 1912212.eth, Foresight News Après une solide performance au quatrième trimestre 2023, la capitalisation boursière totale des cryptomonnaies a continué d'augmenter de 64,5% au premier trimestre 2024, atteignant un sommet de $2,9 billions. le 13 mars. En termes absolus, la croissance de ce trimestre (+$1,1 billion) était presque le double de celle du trimestre précédent (+$0,61 billion), en grande partie grâce à l'approbation d'un ETF Bitcoin au comptant américain début janvier. , ce qui a poussé le BTC à un niveau record en mars. Faits saillants Le Bitcoin a augmenté de +68,8% au premier trimestre 2024, atteignant un sommet historique de $73 098 ; Au 2 avril, les actifs sous gestion (AUM) détenus par les ETF américains spot Bitcoin dépassaient $55,1 milliards ; Le re-staking d'Ethereum sur EigenLayer a atteint 4.3 millions d'ETH, soit une augmentation trimestrielle de 36% ;…