Отчет в оттенках серого: публичная сеть и революция токенизации. Кто является крупнейшим бенефициаром RWA?

Автор оригинала: Зак Пандл

Оригинальный перевод: Фрэнк, Foresight News

-

Токенизация активов означает регистрацию права собственности на активы на блокчейне.aiп инфраструктура. В токенизированной форме активы могут извлечь выгоду из функций блокчейна, таких как более эффективный расчет и возможность взаимодействия со смарт-контрактами.

-

Современная финансовая система в значительной степени уже достаточно эффективна, и сама по себе токенизация может не принести немедленного повышения эффективности. Вместо этого мы считаем, что основные преимущества могут быть получены от объединения пользователей, активов и приложений на общей глобальной платформе;

-

С точки зрения рынка криптовалют, хотя тенденция токенизации может принести пользу различным активам, наиболее многообещающим может оказаться протокол, который сможет обеспечить эту универсальную глобальную платформу. В настоящее время Grayscale Research считает, что блокчейн Ethereum, скорее всего, достигнет этой цели в будущем.

Публичные блокчейны можно рассматривать как технологии общего назначения со многими потенциальными вариантами использования: от платежей до видеоигр и систем цифровой идентификации. Ценность этой технологии отчасти заключается в том, что она позволяет перенести множество приложений на платформу с не требующей разрешения и открытой архитектурой. Когда пользователи, капитал и приложения сосредоточены в одном месте, каждый участник экосистемы может получить выгоду от сетевого эффекта.

Токенизация — одно из многих применений технологии публичного блокчейна. В некоторых случаях, если существующие процессы «бэк-офиса» являются громоздкими, перенос управления активами на инфраструктуру блокчейна может обеспечить немедленный рост эффективности. Но для многих типов активов (например, котируемых акций) текущая цифровая инфраструктура работает достаточно хорошо, и не очевидно, что публичный блокчейн мог бы работать лучше. В этих случаях потенциальная выгода от токенизации может быть связана с сетевыми эффектами: переместив мировые активы на общую платформу, мы имеем потенциал создать более мощную, более доступную и менее затратную финансовую систему.

С точки зрения рынка криптовалют, хотя различные активы могут извлечь выгоду из тенденции токенизации, протоколы, которые могут служить единой платформой для токенизированных активов, инвесторов и связанных с ними приложений, могут иметь наибольший потенциал. В настоящее время Grayscale Research считает, что блокчейн Ethereum, скорее всего, достигнет этой цели в будущем.

Обновление системы

Когда блокчейн получит более широкое распространение, ценные бумаги можно будет выпускать и отслеживать полностью в цепочке. Но сегодня право собственности на ценные бумаги, а также право собственности на физические активы, такие как недвижимость, физические товары и предметы коллекционирования, фиксируются в традиционных офчейновых регистрах (обычно электронных бухгалтерских счетах). Токенизация — это процесс регистрации права собственности на активы в инфраструктуре блокчейна, чтобы участники рынка могли извлечь выгоду из возможностей блокчейна. По замыслу цена токенов на основе блокчейна должна точно соответствовать цене базового эталонного актива.

Некоторые из преимуществ конвертации владения активами в токены на основе блокчейна могут включать в себя:

-

Эффективность расчетов: транзакции блокчейна могут быть рассчитаны практически мгновенно и могут быть настроены для обмена активами на условиях оплаты, что снижает риск сбоев расчетов;

-

Программируемость: токенизированные активы могут быть интегрированы в программные приложения для обеспечения дополнительной функциональности. Например, это может включать условные переводы на основе информации вне цепочки (например, одобрений регулирующих органов) или использование токенов в качестве залога на децентрализованных кредитных платформах;

-

Доступность: как и сам Интернет, блокчейн не ограничен национальными границами, поэтому токенизированные активы могут позволить инвесторам из более широкого круга стран и регионов получить доступ к лучшим в мире рынкам капитала. Блокчейн также может открыть доступ к новым типам активов посредством фрагментации;

-

Снижение затрат. За счет повышения автоматизации и снижения роли посредников токенизированные активы могут снизить затраты эмитентов за счет более низких комиссий за андеррайтинг и более низких процентных ставок;

Исследователи из Банка международных расчетов (BIS) определили континуум токенизации для рассмотрения того, как этот процесс влияет на конкретные рынки. С одной стороны, это рынки, которые по-прежнему требуют большого количества ручных рабочих процессов, например, рынок недвижимости или банковские кредиты. Эти активы может быть сложно токенизировать, но этот процесс может привести к значительному повышению эффективности.

С другой стороны, многие другие рынки в настоящее время используют довольно эффективные системы электронного бухгалтерского учета, такие как котируемые акции, взаимные фонды и ETF, а также котируемые деривативы. Эти активы, возможно, легче токенизировать, но этот процесс обеспечивает более ограниченный прирост эффективности.

Лучшие кандидаты на токенизацию, вероятно, будут находиться где-то в середине континуума BIS: рынки, которые могли бы выиграть от немного лучшего электронного учета и возможностей смарт-контрактов — список, который, вероятно, будет включать в себя множество типов ценных бумаг с фиксированным доходом, таких как государственные облигации. и структурированные продукты.

Однако, как будет показано ниже, наибольшую выгоду может принести перемещение всех активов на единую глобальную платформу.

Токенизация сегодня и завтра

Первым применением технологии токенизации для определения соответствия продукта рынку (PMF) являются стейблкоины, которые токенизируют самый простой и наиболее ликвидный из всех активов: наличные деньги.

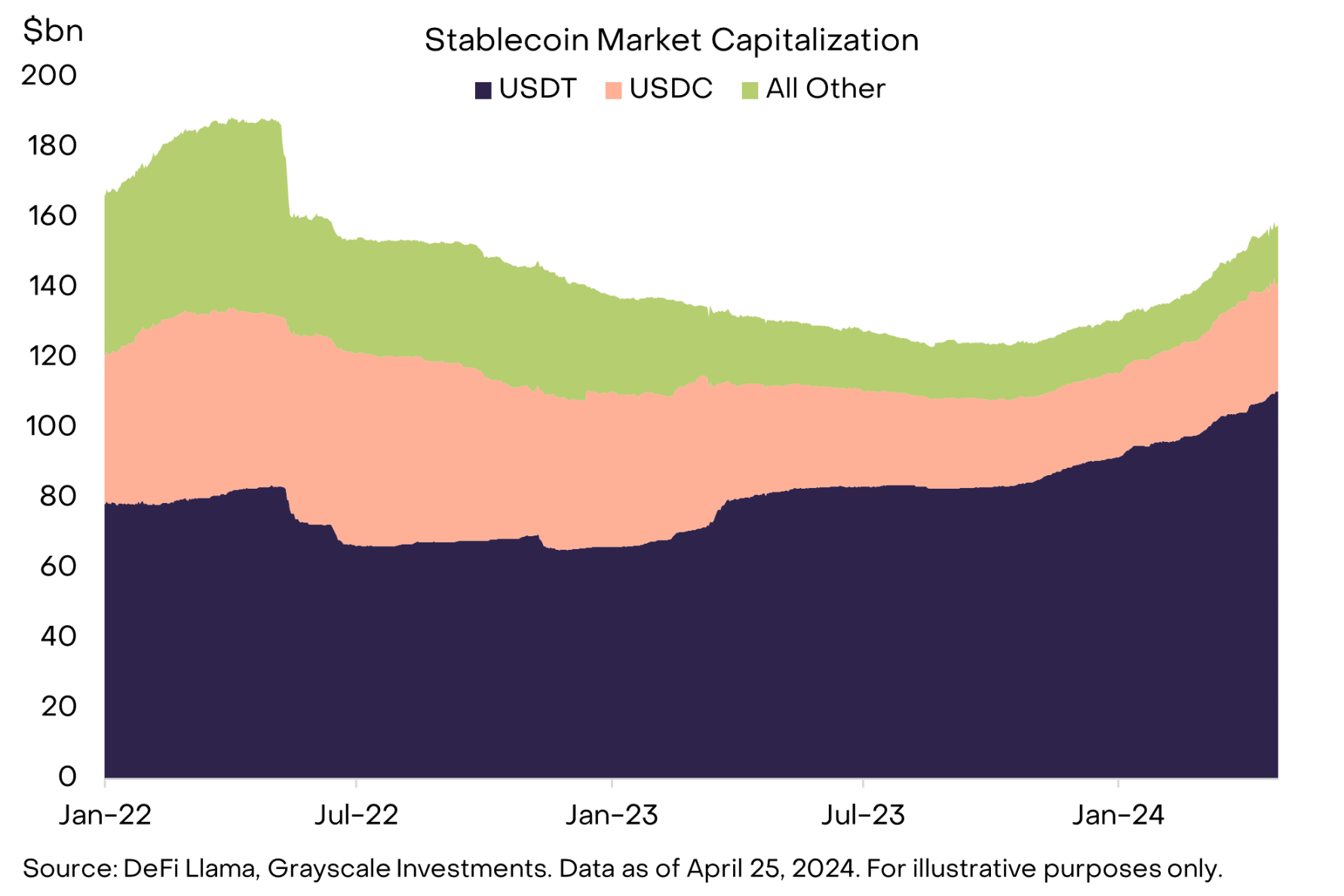

Общая рыночная капитализация стейблкоинов сейчас составляет $158 миллиардов, при этом лидируют Tether (USDT) и USDC (диаграмма 1). Стейблкоины бывают разных форм, но как USDT, так и USDC можно считать стейблкоинами, обеспеченными фиатными валютами.

Они работают аналогично другим токенизированным активам: в то время как традиционные активы хранятся вне цепочки хранителей, токенизированные представления могут храниться в кошельках блокчейна. Эту форму цифровых денег можно затем использовать для платежей, используя потенциал блокчейна для почти мгновенных расчетов, снижения затрат и/или взаимодействия со смарт-контрактами.

Рисунок 1. Стейблкоины нашли свое место на рынке

После стейблкоинов следующим токенизированным активом, получившим широкое распространение, является золото (Иллюстрация 2). Два крупнейших проекта, Tether Gold (XAUt) и PAX Gold (PAXG), имеют совокупную рыночную капитализацию около $1 млрд. Хотя существует множество способов инвестировать в золото, эти продукты предлагают некоторые функции блокчейна, такие как возможность передавать риски в выходные дни или в нерабочее время рынка. Эта функция показала свою полезность во время недавней геополитической напряженности на Ближнем Востоке: XAUt и PAXG продемонстрировали значительный рост в течение недели с 13 по 14 апреля, когда другие рынки были закрыты.

Рисунок 2. График реализации выбранных проектов токенизации

Последняя волна токенизации сосредоточилась на двух отдельных рынках: казначейских облигациях США и тесно связанных с ними активах, а также кредитных продуктах.

Токенизированные продукты Казначейства США разработаны как эквиваленты денежных средств и могут считаться доходной альтернативой стабильной монете. По данным поставщика данных RWA.xyz, средневзвешенный срок погашения всех существующих в настоящее время продуктов составляет менее двух лет.

Другими словами, эти продукты предназначены для обеспечения доходности и выполнения функций, аналогичных наличным деньгам. Когда наличные ставки были близки к нулю, альтернативные издержки владения стейблкоинами были относительно низкими. Но теперь, когда процентные ставки в долларах США близки к 5%, инвесторы более мотивированы искать альтернативы, которые могут принести доход, что может способствовать разработка токенизированных казначейских продуктов.

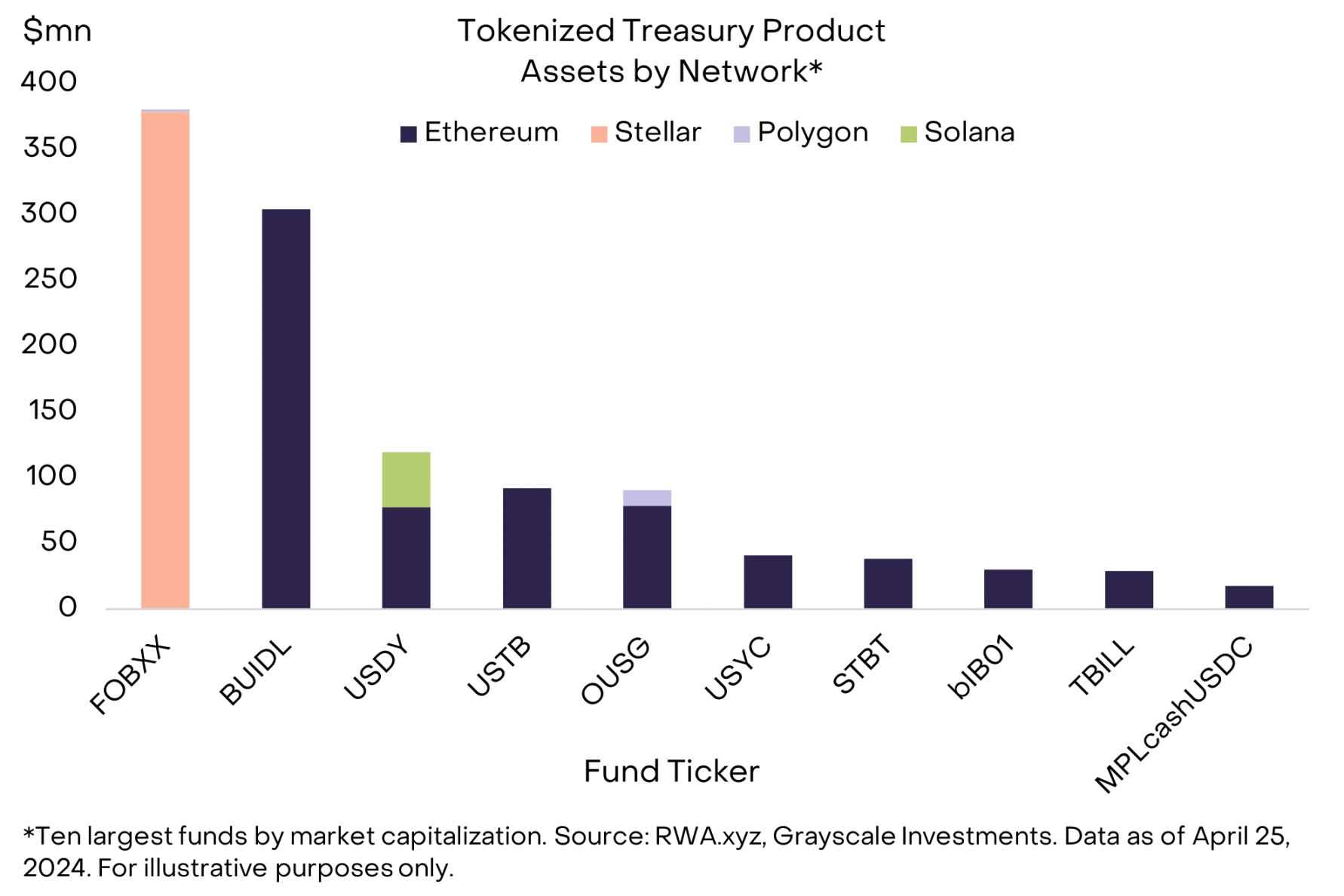

В настоящее время размер находящихся в обращении токенизированных казначейских фондов, возглавляемых Франклинским ончейновым фондом государственных денег США (FOBXX) и институциональным фондом цифровой ликвидности BlackRock USD (BUIDL), превысил $1 млрд (рис. 3). Многие существующие продукты были запущены в сети Ethereum и, похоже, ориентированы на крипто-ориентированные учреждения, такие как фонды торговли криптовалютой и DAO (децентрализованные автономные организации).

Однако крупнейший фонд FOBXX применил другой подход: он был запущен в сети Stellar и доступен розничным инвесторам через мобильное приложение. В целом около 60% токенизированного казначейского фонда AUM находится на Ethereum, 30% — в цепочке Stellar, а остальные — в других блокчейнах.

Диаграмма 3: Около 60% токенизированных казначейских продуктов находятся на Ethereum

Отдельные компании также запустили токенизированные кредитные продукты. Это разнообразная категория, которая включает прямое кредитование одного контрагента, пулы структурированных кредитных продуктов (например, ABS, CLO) и кредитование посредников в конкретных отраслях (например, финансирование недвижимости, развивающиеся рынки). Хотя эти продукты могут быть рискованными и сложными и в настоящее время предназначены только для институциональных инвесторов, их цель проста — направить капитал от кредиторов к заемщикам через инфраструктуру блокчейна. По данным RWA.xyz, в настоящее время в этой категории имеется $612 миллионов активных кредитов со средней доходностью около 10% (Иллюстрация 4).

Рисунок 4. Токенизированные кредитные продукты охватывают различные группы заемщиков

Существует множество других потенциальных применений технологии токенизации, но лишь немногие из них прошли экспериментальную стадию. Например, токенизированная платформа недвижимости RealT предлагает инвесторам за пределами США возможность дробить недвижимость и владеть ею; общая стоимость протокола в настоящее время заблокирована $103 миллиона. Также есть надежда, что токенизированный частный капитал предоставит отрасли альтернативных инвестиций доступ к более широкому кругу инвесторов, и еще неизвестно, внесут ли эти новые каналы эмиссии значительный вклад в отраслевой AUM.

Различные ценные бумаги с фиксированным доходом были выпущены непосредственно в цепочке эмитентами как государственного сектора (например, Европейский инвестиционный банк), так и эмитентами частного сектора (например, Siemens). Хотя попытки использовать токенизированные акции предпринимались и раньше, мы подозреваем, что этим проектам потребуется большая ясность регулирования, прежде чем они смогут добиться дальнейшего прогресса.

Если внедрение продолжится, токенизация может стимулировать значительную активность блокчейна и доходы от комиссий, поскольку потенциальный размер рынка огромен — только в США казначейские облигации США представляют собой рынок объемом $26 триллионов, а общий объем внутреннего кредитования нефинансового сектора составляет 1ТР6Т36 трлн. Текущий размер токенизированных активов в сети представляет собой незначительную часть от этой суммы. Однако для того, чтобы эти продукты вышли за рамки сегодняшних крипто-институций, им необходимо будет более эффективно подключаться к существующим пулам капитала. Это может потребовать установления связей с брокерскими или банковскими счетами или предоставления инвесторам достаточно веских причин для перемещения своих активов в цепочку.

Революция не произойдет в частных сетях

Распространенное заблуждение заключается в том, что токенизация не может принести пользу криптоактивам, поскольку деятельность будет происходить в частных разрешенных блокчейнах, а не в общедоступных незащищенных блокчейнах, таких как Ethereum. Хотя банки действительно экспериментировали с использованием частной инфраструктуры блокчейна (например, JPMorgan Onyx, HSBC Orion и Goldman Sachs DAP), это, по крайней мере частично, является отражением действующего регулирования, которое не позволяет депозитным учреждениям взаимодействовать с публичными цепочками. Управляющие активами, на которых не распространяются эти ограничения, работают в публичных цепочках или в гибриде публичных и частных цепочек.

Фактически, почти все успешные на сегодняшний день токенизированные приложения (такие как стейблкоины, токенизированные казначейские облигации и токенизированные кредитные продукты) были запущены в публичной инфраструктуре блокчейна.

Причина проста: пользователи здесь.

Мы ожидаем, что перемещение определенных активов в инфраструктуру блокчейна приведет к повышению эффективности, но большая перспектива токенизации заключается в беспрепятственном соединении активов и инвесторов (или заемщиков и кредиторов) по всему миру и создании более богатого опыта с помощью совместимых приложений.

Публичные блокчейны имеют множество применений, помимо токенизации, что делает их естественными центрами для пользовательских активов и активности с течением времени. Таким образом, они, вероятно, останутся основным местом назначения для эмитентов активов и разработчиков, создающих приложения открытого финансирования. Мы считаем, что частные разрешенные блокчейны, управляемые компаниями или национальными правительствами, вряд ли смогут надежно обеспечить глобальную нейтральную платформу, необходимую для размещения токенизированных активов по всему миру.

Транзакции, комиссии и добавленная стоимость

Транзакции блокчейна обычно генерируют комиссии, которые могут поступать к держателям токенов напрямую (например, дивиденды) или косвенно через сокращение предложения токенов (например, обратные выкупы). Таким образом, токенизация активов может повысить ценность токенов на основе блокчейна, если она генерирует транзакционную активность и комиссии. Однако механизм, с помощью которого это происходит, будет зависеть от типа протокола и свойств токена (Иллюстрация 5).

Рисунок 5. Токенизация может принести пользу активам всей криптоиндустрии

Некоторые компоненты нашей криптопространства платформы смарт-контрактов должны ощутить самое непосредственное влияние. Блокчейны L1 в этом сегменте (и, возможно, со временем некоторые компоненты их экосистем L2) могут служить глобальными платформами общего назначения для токенизированных активов. Собственные токены этих протоколов часто используются для оплаты комиссий за транзакции («газа») и могут получать вознаграждение за стейкинг или выгоду от сокращения предложения токенов.

В криптопространстве платформы смарт-контрактов существует острая конкуренция, но экосистема Ethereum по-прежнему доминирует над другими блокчейнами с точки зрения пользователей, активов (общая заблокированная стоимость) и децентрализованных приложений. Кроме того, мы считаем, что Ethereum можно считать очень децентрализованным и нейтральным для участников сети, что может быть необходимым условием для любой глобальной платформы токенизированных активов.

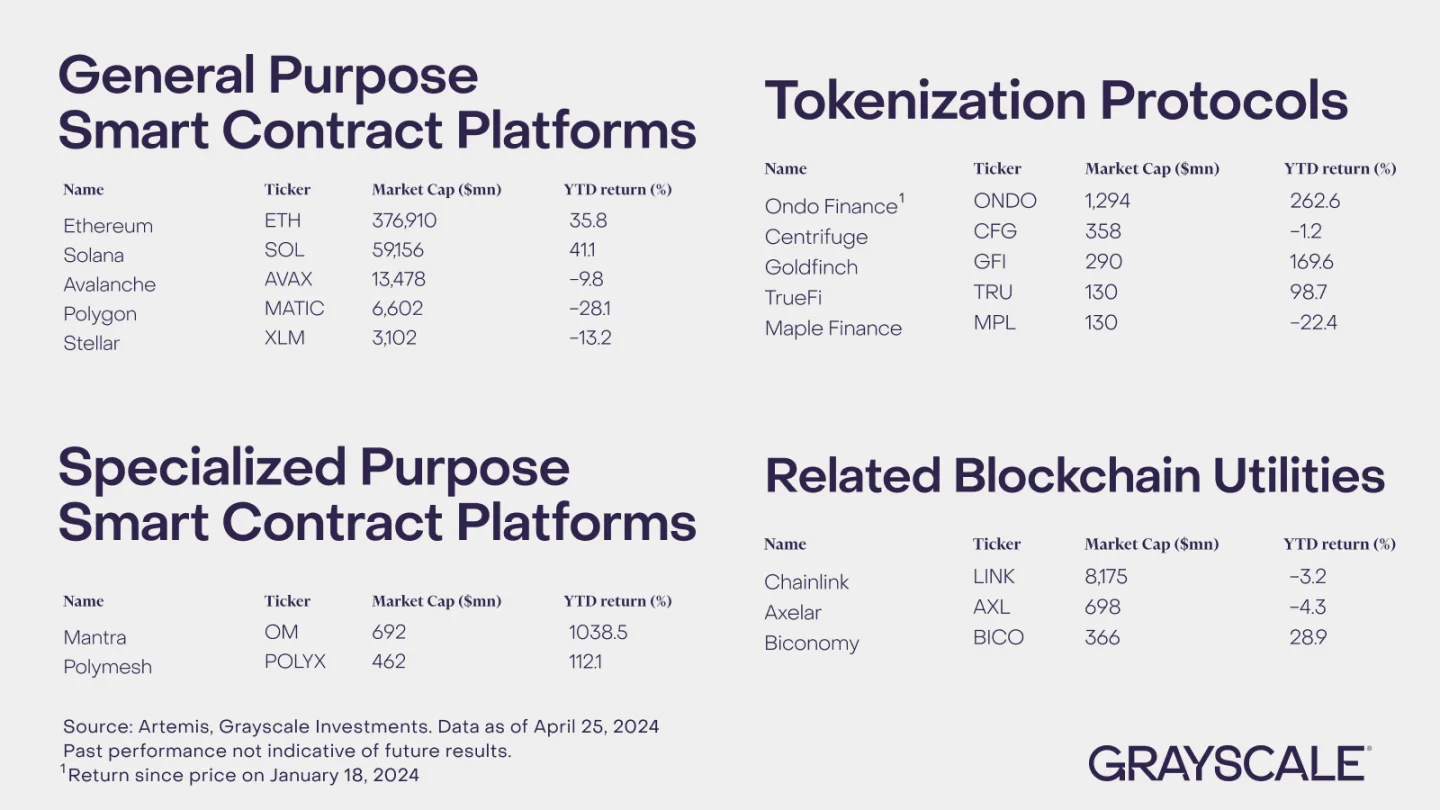

Поэтому мы считаем, что Ethereum в настоящее время находится в лучшем положении среди блокчейнов смарт-контрактов, чтобы извлечь выгоду из тенденции токенизации. Другие платформы смарт-контрактов, которые могут извлечь выгоду из тенденции токенизации, включают Avalanche (платформу, используемую финансовыми учреждениями для различных экспериментальных проектов), Polygon и Stellar, а также блокчейны L1, предназначенные для токенизации, такие как Mantra и Polymesh.

В следующую группу бенефициаров входят сами токенизированные протоколы, которые предоставляют платформы для переноса традиционных активов в программные приложения, работающие в сети (Иллюстрация 6). У многих из этих провайдеров нет токенов управления (например, Securitize, Superstate), но у некоторых они есть.

Например, примерами могут служить Ondo Finance, выпускающая токенизированные казначейские продукты, и Centrifuge, платформа токенизированных кредитных продуктов и часть финансового криптопространства. Прежде чем рассматривать эти токены, инвесторы должны рассмотреть характер прав управления, которые они предоставляют, и предоставляют ли они права на какой-либо протокольный доход.

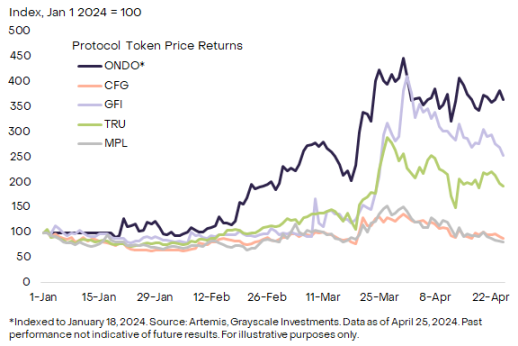

Диаграмма 6: Доходность выбранных токенизированных протоколов за текущий год

Наконец, рост активности блокчейна из-за токенизации может поддержать многие другие компоненты криптоэкосистемы. Например, Chainlink надеется, что ее протокол межсетевого взаимодействия (CCIP) обеспечит базовую инфраструктуру для обмена данными через блокчейны (как частные, так и публичные). Аналогичным образом, протокол Biconomy обеспечивает определенные технические процессы, которые могут помочь традиционным финансовым учреждениям взаимодействовать с технологией блокчейна (например, служба-кассир, которая позволяет пользователям платить за газ, используя токены, отличные от собственных токенов блокчейна).

И Chainlink, и Biconomy являются частью нашего криптопространства Utilities and Services.

Видение токенизации

Таким образом, многие сценарии использования цифровой коммерции переходят от закрытых платформ, управляемых централизованными посредниками, к открытым и децентрализованным платформам, основанным на общедоступной инфраструктуре блокчейна, а токенизация — лишь одна из многих тенденций внедрения блокчейна.

Но, учитывая размер и масштабы глобальных рынков капитала, это может стать важной тенденцией, и если публичные сети смогут объединить заемщиков и кредиторов (или эмитентов активов и инвесторов) и устранить посредничество в существующих финансовых технологиях, то возросшая сетевая активность должна принести пользу публичной цепочке. жетоны.

Эта статья взята из Интернета: Отчет в оттенках серого: публичная цепочка и революция токенизации. Кто является крупнейшим бенефициаром RWA?

Первоначальный автор: CoinGecko Оригинальный перевод: 1912212.eth, Foresight News. После хороших результатов в четвертом квартале 2023 года общая капитализация рынка криптовалют продолжила расти на 64,5% в первом квартале 2024 года, достигнув максимума в $2,9 трлн. 13 марта. В абсолютном выражении рост в этом квартале (+$1,1 трлн) почти вдвое превысил аналогичный показатель предыдущего квартала (+$0,61 трлн), в основном благодаря одобрению спотового биткоин-ETF в США в начале января. , что подтолкнуло BTC к рекордному уровню в марте. Ключевые моменты Биткойн вырос на +68,8% в первом квартале 2024 года, достигнув исторического максимума в $73 098; По состоянию на 2 апреля активы под управлением (AUM), принадлежащие спотовым биткойн-ETF в США, превысили $55,1 миллиарда; Рестейкинг Ethereum на EigenLayer достиг 4,3 миллиона ETH, что означает квартальный рост на 36%;…