Bankless: Das Dilemma des Punkteprogramms und des High-FDV-Airdrop-Modells

Originalautor: David Hoffman

Originalübersetzung: TechFlow

Das EIGEN airdrop löste eine Diskussion über die Kluft zwischen privaten und öffentlichen Märkten aus. Das auf Punkten basierende Modell der groß angelegten Privatplatzierung und des hohen FDV-Airdrops verursacht strukturelle Probleme in der Kryptoindustrie.

Die Umwandlung eines Punkteprogramms in Token im Wert von mehreren Milliarden Dollar und mit geringem Volumen stellt kein stabiles Gleichgewicht dar. Dennoch bleiben wir aufgrund eines Zusammentreffens von Faktoren in diesem Modell stecken: einem Übermaß an Risikokapital, einem Mangel an neuen Akteuren und übermäßiger Regulierung.

Die Metadaten bezüglich der Token-Ausgabe ändern sich ständig und wir haben die folgenden großen Epochen erlebt:

-

2013: Proof of Work (PoW) Fork und Fair Launch Meta

-

2017: Die ICO-Meta

-

2020: Die Ära des Liquidity Mining (DeFi Summer)

-

2021: NFT-Prägung

-

2024: Punkte und Luftabwurf Metaversum

Jeder neue Token-Verteilungsmechanismus hat seine Vor- und Nachteile. Leider beginnt dieses spezielle Meta mit einem strukturellen Nachteil für den Einzelhandel, der eine unvermeidliche Folge der rücksichtslosen Regulierung der Branche ist.

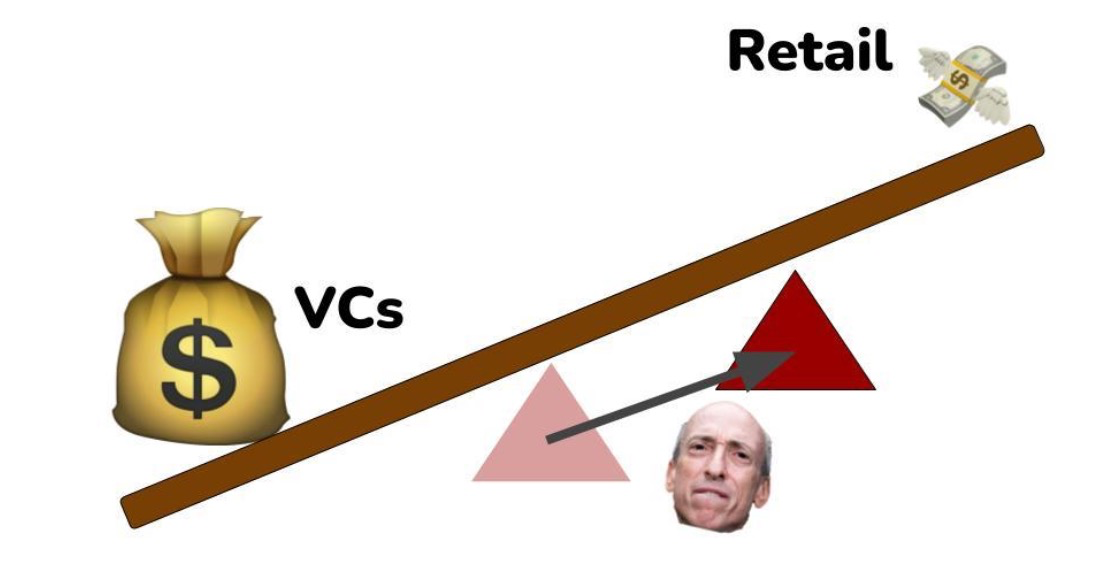

Eine große Anzahl an Risikokapital- und Kleinanlegern

Derzeit gibt es in der Kryptobranche ein Überangebot an Risikokapital. Während 2023 ein schlechtes Jahr für die Beschaffung von Risikokapital war, gab es 2021 immer noch viele Finanzierungen, und insgesamt ist die Beschaffung von Risikokapital im Kryptobereich eine anhaltende, andauernde Aktivität.

Derzeit sind viele gut finanzierte Risikokapitalfirmen immer noch bereit, weiterhin Runden mit Bewertungen im Multimilliardenbereich anzuführen, was bedeutet, dass Kryptowährungs-Startups die Möglichkeit haben, immer länger privat zu bleiben. Das macht natürlich Sinn, denn wenn der aktuelle Ausgabepreis des Tokens ein Vielfaches der letzten Finanzierung beträgt, können selbst nachzüglerische Risikokapitalgeber noch ein gutes Geschäft machen.

Das Problem besteht darin, dass, wenn ein Startup öffentlich einen Token im Wert von 1TP6B1 bis 1TP6B10 Milliarden ausgibt, das meiste Aufwärtspotenzial bereits von den Early Adopters entdeckt wurde – das heißt, niemand wird durch den Kauf eines Tokens im Wert von 1TP6B10 Milliarden reich.

Die strukturelle Tendenz ist ungünstig für öffentliches Marktkapital, was die allgemeine Atmosphäre der Kryptoindustrie verschlechtert. Die Leute wollen mit ihren Internetfreunden reich werden und starke Online-Communitys und Freundschaften rund um solche Aktivitäten bilden. Dies ist das Versprechen der Kryptowährungen, und dieses Versprechen wird derzeit nicht erfüllt.

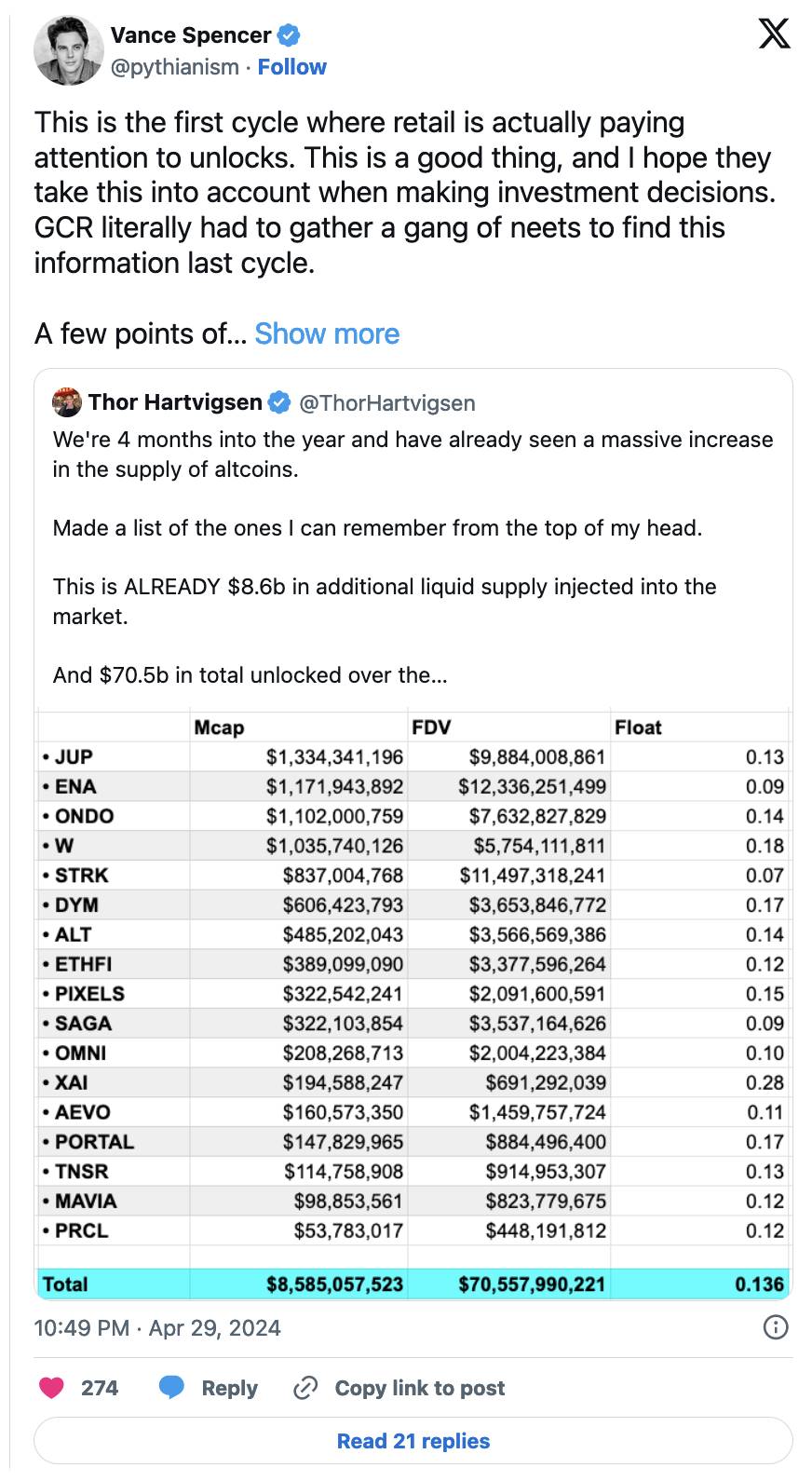

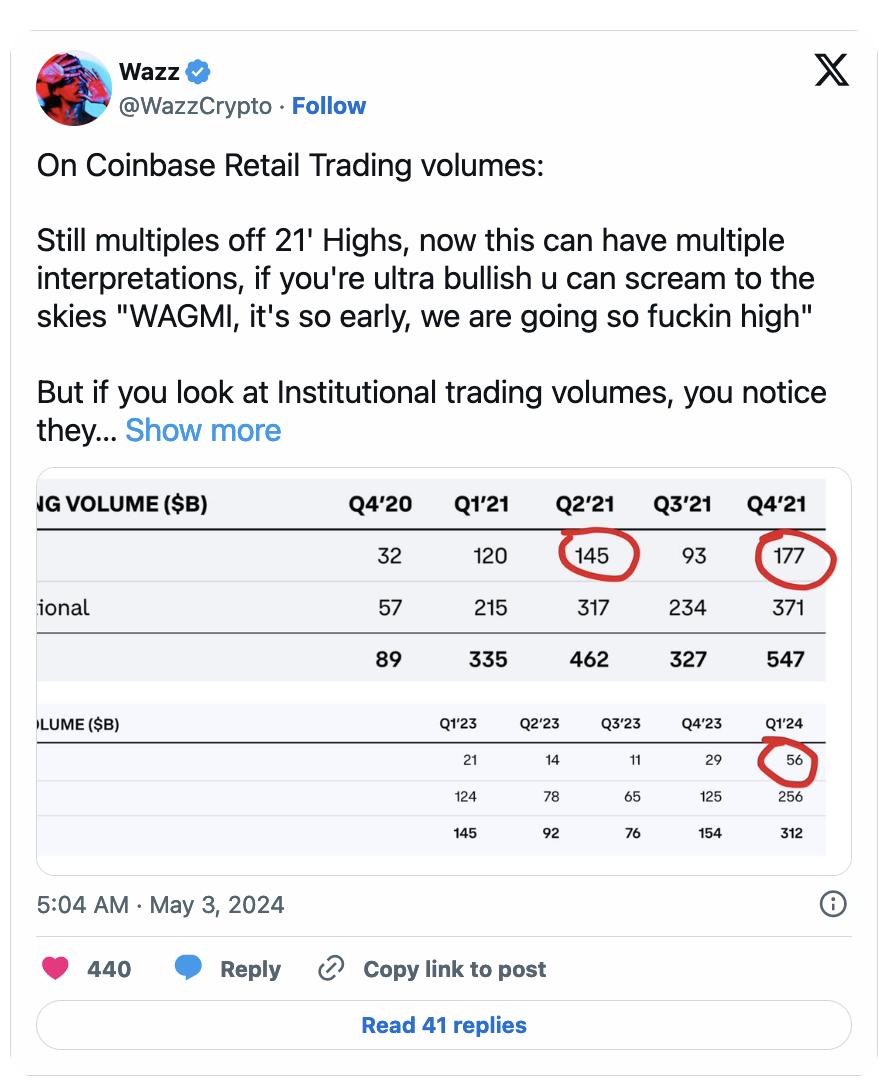

Ohne neue Teilnehmer stehen Milliarden zur Verfügung

Ein paar Datenpunkte sollten Ihnen zum Nachdenken anregen:

Da Privatanleger hauptsächlich den Long Tail der Krypto-Assets halten, wird die institutionelle Liquidität, die über Bitcoin-ETFs hereinkommt, diese Märkte nicht beeinflussen. Die Kapitalrückgewinnung von Krypto-Native-Playern, die ihre $14k BTC-Käufe an Larry Fink abstoßen, kann diese Assets vorübergehend stützen, aber das ist alles internes Kapital von PVP-fähigen Playern, die wissen, wie das Freischalten funktioniert und wie man es vermeidet.

Der Einfluss der US-Börsenaufsicht SEC

Indem die SEC die Möglichkeiten von Startups einschränkt, freier Kapital aufzunehmen und Token zu verteilen, fördert sie den Kapitalfluss in private Märkte, auf denen weniger regulatorische Beschränkungen bestehen.

Die korrupte und übereifrige Haltung der SEC gegenüber der Natur von Token untergräbt den Wert von öffentlichem Marktkapital, und Startups können Token nicht gegen öffentliches Marktkapital eintauschen, ohne einen massiven Blutverlust bei den Rechtsteams auszulösen.

Compliance-Prozess für die Verschlüsselung

Krypto ist im Laufe der Zeit langsam konformer geworden. Als ich während des ICO-Hypes 2017 in den Krypto-Bereich einstieg, wurden ICOs als Möglichkeit angepriesen, Investitionen und den Zugang zu Kapital zu demokratisieren. Natürlich entwickelte sich der ICO letztendlich zu einem ausgebeuteten Betrug, aber unabhängig davon zwang die Geschichte mich und viele andere, das Potenzial zu erkennen, das Kryptowährungen der Welt bringen könnten. Aber die ICO-Meta endete, als die Aufsichtsbehörden diese Transaktionen als eindeutige, nicht registrierte Wertpapierverkäufe betrachteten.

Anschließend ging die Branche zum Liquidity Mining über und durchlief einen ähnlichen Prozess.

Mit jedem Zyklus versuchen Kryptowährungen, ihre Methoden zur Verteilung von Token an die Öffentlichkeit zu verschleiern, und mit jedem Zyklus wird es schwieriger, diesen Prozess zu verbergen – ein Prozess, der für die Dezentralisierung des Projekts und die Natur unserer Branche von wesentlicher Bedeutung ist.

Dieser Zyklus war der unerbittlichsten regulatorischen Aufmerksamkeit ausgesetzt, die wir je erlebt haben, und infolgedessen stehen die Anwälte von Startups mit Risikokapital vor der größten Compliance-Herausforderung, die die Branche jemals erlebt hat: Sie müssen Token an die Öffentlichkeit verteilen, ohne von den Regulierungsbehörden verklagt zu werden.

das Gleichgewicht brechen

Durch die Einhaltung gesetzlicher Vorschriften hat sich der Wandel vom öffentlich-privaten Markt hin zu privaten Märkten stark verschoben, da Startups sich dafür entscheiden können, Risikokapital direkt anzunehmen, anstatt gegen Wertpapiergesetze zu verstoßen.

Der Dreh- und Angelpunkt, der das Gleichgewicht zwischen privatem und öffentlichem Kapital aufrechterhält, wird durch die Kontrolle bestimmt, die die Regulierungsbehörden über den Kryptomarkt haben.

-

Wenn es kein Gesetz zur Anlegerzertifizierung gäbe, wäre der Dreh- und Angelpunkt ausgewogener.

-

Gäbe es einen klaren Regulierungsweg für die konforme Ausgabe von Token, wären die Unterschiede zwischen öffentlichen und privaten Märkten geringer.

-

Wenn sich die SEC aus dem Krieg gegen Kryptowährungen heraushalten würde, hätten wir gerechtere und geordnetere Märkte.

Da die SEC keine klaren Regeln vorgibt, erhalten wir am Ende eine komplexe und verwirrende „Punkte“-Meta, die niemanden zufriedenstellt.

Unfaire Punkte und chaotische Marktordnung

„Punkte“ lassen Kleinanleger im Dunkeln darüber, was sie tatsächlich erhalten, denn wenn es jemals eine klare Aussage darüber gäbe, was die Punkte tatsächlich sind (eine Bindung an einen Token), würde sich das Team möglichen Verstößen gegen das Wertpapierrecht aussetzen (aus der Sicht eines korrupten und übereifrigen SEC-Regulierers).

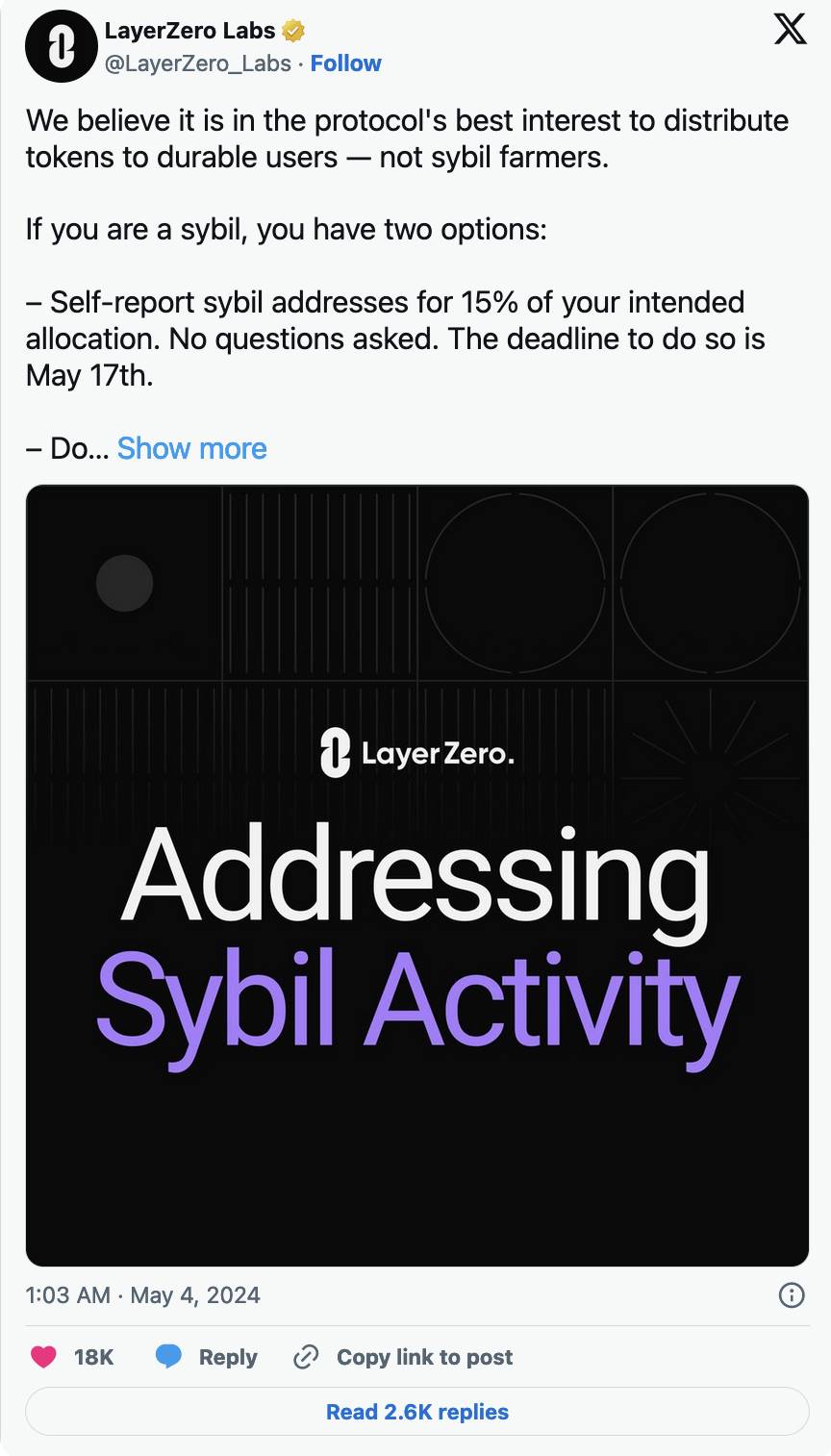

Punkte bieten keinen Anlegerschutz, denn um Anlegerschutz zu bieten, muss der Prozess zunächst regulatorisch legitimiert werden. Da wir uns in dieser äußerst schlechten Schlussfolgerung befinden, entdecken wir die Sybil vs. Community-Debatte, in der LayerZero steckt in der Klemme.

LayerZero hat kürzlich ein Programm angekündigt, das es Benutzern ermöglicht, Selbstbericht Sybil-Aktivität beim LayerZero-Airdrop veranlasste Kain Warwick, diesen Beitrag zur Verteidigung der Sybils zu schreiben, die LayerZero in gewisser Weise stark unterstützen und seine Position auf dem Markt stärken.

In Wirklichkeit gibt es keine Grenze zwischen Community-Mitgliedern und Sybils. Da normale Krypto-Teilnehmer nicht an privaten Märkten teilnehmen können, können sie sich nur durch Engagement und sinnvolle Aktivität auf der Plattform, deren Token sie haben möchten, bekannt machen.

Da Kleinanleger nicht einfach kleine Schecks für die ersten Runden von Kryptowährungsprojekten ausstellen können, zwingt der aktuelle Mechanismus der Token-Ausgabe die Benutzer dazu, Hexenjagd auf die von ihnen bevorzugten Projekte zu veranstalten. Infolgedessen wird sich in diesem Zyklus keine „Community“ zusammenschließen, um reich zu werden, wie LINK im Jahr 2020 oder SOL im Jahr 2023. Die aktuelle Token-Ausgabe ermöglicht es Communities nicht, frühzeitig an niedrigen Bewertungen teilzunehmen.

Daher kommt es immer häufiger zu Angriffen auf Airdrop-Startups auf Twitter – die unvermeidliche Folge davon, dass die Community ihre Wünsche als gültiger Stakeholder des Projekts nicht äußern kann. Ganz ähnlich wie „Keine Vertretung, keine Besteuerung!“

Ganz zu schweigen von einem weiteren potenziellen Problem: Söldnerkapital erwirbt ausbeuterisch Token und wirft sie wieder weg. Ohne die Möglichkeit für Kleinanleger, in frühen Phasen von Startups zu investieren, müssen diese hochgradig ausgerichteten Investoren mit toxischen, angeheuerten Farmern um Airdrops konkurrieren, ohne dass zwischen den beiden Parteien ein erkennbarer Unterschied besteht.

Unsachgemäßes Gleichgewicht

Die „Punkte“-Metadaten wurden zu offensichtlich, um weiterzumachen. Die SEC und Betrüger arbeiteten daran, und beide Seiten versuchten, sie zu ihrem Vorteil zu nutzen.

Wir müssen uns einer anderen Strategie zuwenden, die hoffentlich viele der ersten Stakeholder der Community bereichert, ohne die SEC zu verärgern. Ohne Regulierung der Token-Ausgabe wird dies leider ein Wunschtraum bleiben.

Dieser Artikel stammt aus dem Internet: Bankless: Das Dilemma des Punkteprogramms und des High-FDV-Airdrop-Modells

Kurz gesagt: Der Mantle-Preis hat diese Woche ein neues Allzeithoch erreicht und $1,31 erreicht, bevor er leicht korrigiert wurde. Wale haben innerhalb von drei Tagen etwa 30 Millionen MNT verkauft, was ein erwartetes Ergebnis war. Aktive Adressen nach Rentabilität zeigen, dass weniger als 12% der Teilnehmer Gewinn machen, was darauf hindeutet, dass weitere Verkäufe unwahrscheinlich sind. Der Mantle-Preis (MNT) beeindruckt die Anleger weiterhin mit seinen Anstiegen und Rallyes, was dazu geführt hat, dass die Altcoin ein neues Allzeithoch markiert hat. Die Frage ist nun, ob MNT-Inhaber diese Rallye aufrechterhalten oder Token verkaufen können. Mantle-Investoren handeln schnell Der Mantle-Preis erreichte in der vergangenen Woche ein Hoch von $1,31, bevor er korrigierte und zum Zeitpunkt des Schreibens bei $1,22 gehandelt wurde. Die Altcoin unterstützt immer noch den 50-Tage-Exponential Moving Average (EMA). Da jedoch…