原作者:Murphy(X: @Murphychen888 )

ETH链上数据详解,看这里:

-

ETH 本轮表现为何这么差?

-

ETH 还有希望吗?

-

什么情况下ETH能够迎头赶上?

针对大家关心的问题,我会尝试从链上数据的角度做一些比较和分析,希望能给大家提供一些参考。我会用后面的5个章节来分析和讲解,如果大家能耐心看完,相信会有所收获。

(1/5)

Maybe it’s because ETH’s performance has been “too outstanding” in recent times. More and more friends have left me messages, asking me to analyze some ETH’s on-chain data. Including this lecture in Shenzhen, after class, the most asked question among my friends was ETH.

唉……ETH 到底有什么优点,让那么多朋友为它担忧?当被问到 ETH 如何才能走出颓势时,我一般都会开玩笑地回答:除非 Vitalik 和中本聪一起走,以太坊基金会解散……当然玩笑归玩笑,要分析具体原因,还是要从有效数据入手。

相信大家也看到很多博主对这一轮ETH的叙事能力、生态建设、技术竞争等方面进行了分析,这里就不再赘述了。其实, 股价好不好,归根结底还是资金好不好,只要能得到资金的关注和追捧,没有什么是一条大阳线解决不了的。

因此判断ETH是否受到资金关注尤为重要。我有两个衡量标准,一个是 交易所 ETH 流量占比 ,另一个是 链上整体活跃度 ;

所谓交易所流量,是指每天交易所进出资金的总量,其中进的可以视为供给,出的是潜在需求 当流量越来越高的时候,至少说明了一件事,那就是ETH开始吸引更多资金的关注了!

具体来说,我们可以以#BTC作为参考,毕竟比特币在世界上的地位是无可替代的。 通过观察ETH相对于BTC的流量占比,我们可以清晰的看到资金偏好的变化。

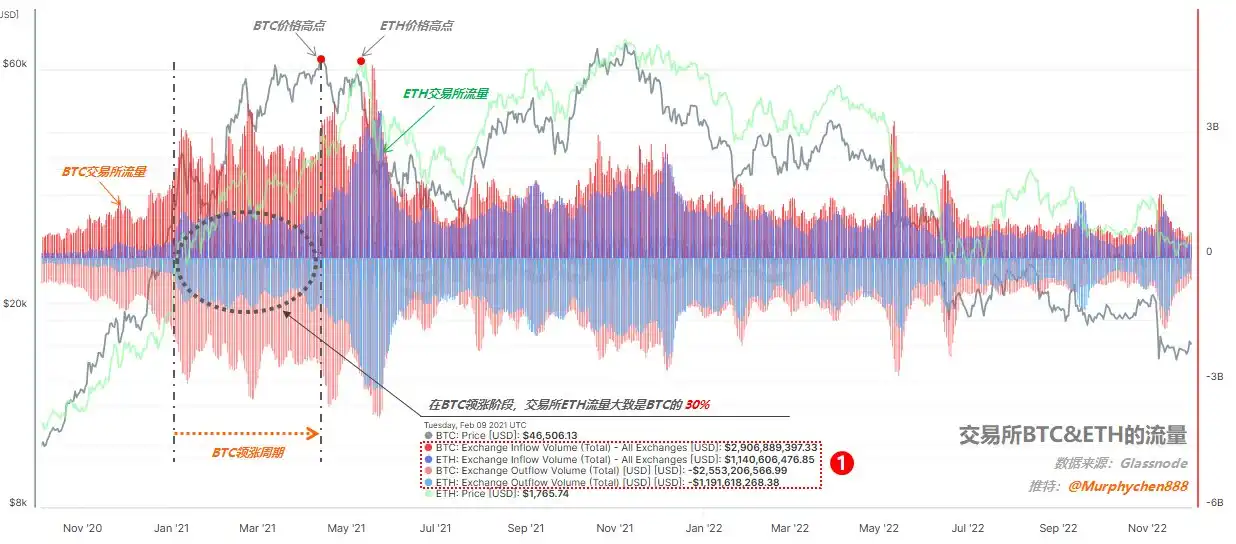

下图1是交易所BTC ETH的流向数据,为了方便后面的讲解,我们首先需要了解图中的一些关键元素:

1、图中灰色和浅绿色曲线分别代表BTC和ETH的价格;

2、红色波浪线代表交易所BTC的流入和流动;蓝色波浪线代表交易所ETH的流向;

3.中间零轴以上的区域表示流入,零轴以下的区域表示流出。

(图 1)

Let’s first look at the traffic performance of ETH in the last cycle:

2021 年 1 月至 4 月,BTC 领涨,市场几乎所有资金都集中在 BTC 上。例如,在我捕捉到的 2 月 9 日(见图 1 中的标记 1),BTC 流入 $29 亿美元,流出 $25 亿美元;ETH 流入 $11.4 亿美元,流出 $11.9 亿美元。此时,ETH 的兑换流量大约为 30% BTC。

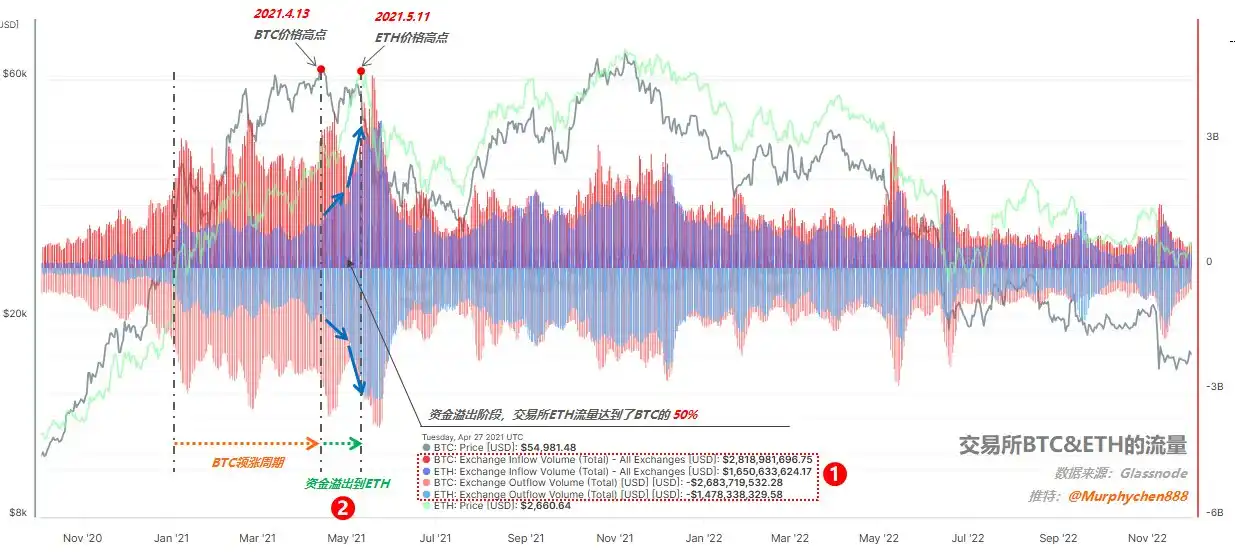

(图 2)

2021年4月到5月,BTC开始回调,ETH开始追赶,我们可以看到这背后的本质是资金偏好的变化,比如我抓拍的4月27日(见图2标注1),BTC流入US$28亿,流出US$27亿;而ETH流入US$16亿,流出US$15亿;从流量占比来看,达到了BTC的50%。

请注意这里的因果关系,并不是BTC回调,ETH就一定会涨。 正是资金的推动,才使得ETH此时表现强劲。流量占比的提升,可以精准说明资金的溢出效应 (见图二标记2),越来越多的人开始关注ETH,因此ETH也在BTC达到高价一个月后,首次创下$4,172的历史新高。

(图 3)

5月21日之后,由于5月19日黑天鹅事件,恐慌情绪带动整个市场下跌,BTC、ETH的交易所流量同时开始萎缩,币价也同步下跌。此时我们可以发现,即便在整体缩量的情况下,ETH在交易所的流量占比不减反增, 并且几乎可以保持与BTC相同的规模,从之前的50%增加到100%! (见图3中标记1)

这说明此时市场资金并没有因为恐慌而回流到BTC,而是更加坚定地看好ETH。 这也是为什么ETH在上一轮牛市的第二个顶部区间能够走得比BTC更高、更稳定的根本原因。

(2/5)

我可以整理一下,上个周期BTC启动的时候,ETH流量占比是30%;第一次见顶下跌的时候,ETH流量占比是50%;第二次见顶的时候,已经到了100%。

Let’s take a look at the flow performance of ETH in this round:

2023年10月至2024年3月,本轮周期BTC领涨,受贝莱德申请现货ETF预期炒作,场内资金也对BTC关注度加大。

(图 4)

从我2月2日抓拍的当天开始(见图4标记1),BTC的流入量为$3亿美元,流出量为$28亿美元;而ETH的流入量仅为$4.4亿美元,流出量仅为$5.1亿美元; 此时,ETH 的兑换流量大约只有 15% 的 BTC, 可以说是少得可怜。

3月份,BTC价格突破$7.3万的历史高点,虽然此时ETH也同步上涨,但ETH的兑换流量相较BTC并没有明显提升,我3月13日截图(见图4标注2),BTC流入54亿,流出49亿;ETH流入14亿,流出13亿。 即使在市场最为恐慌的时候,ETH 的交易流量也只有 25% 左右的 BTC。

对比上一个周期2021年4月27日(见1/5中的图2),ETH价格也在$2,600左右(和现在差不多),但那时ETH的流量占比已经达到BTC的50%,随后更是创下了后续历史新高$4,172。

显而易见的是,本轮周期BTC突破历史高点之后,资金并没有像上一轮一样从BTC溢出到ETH。

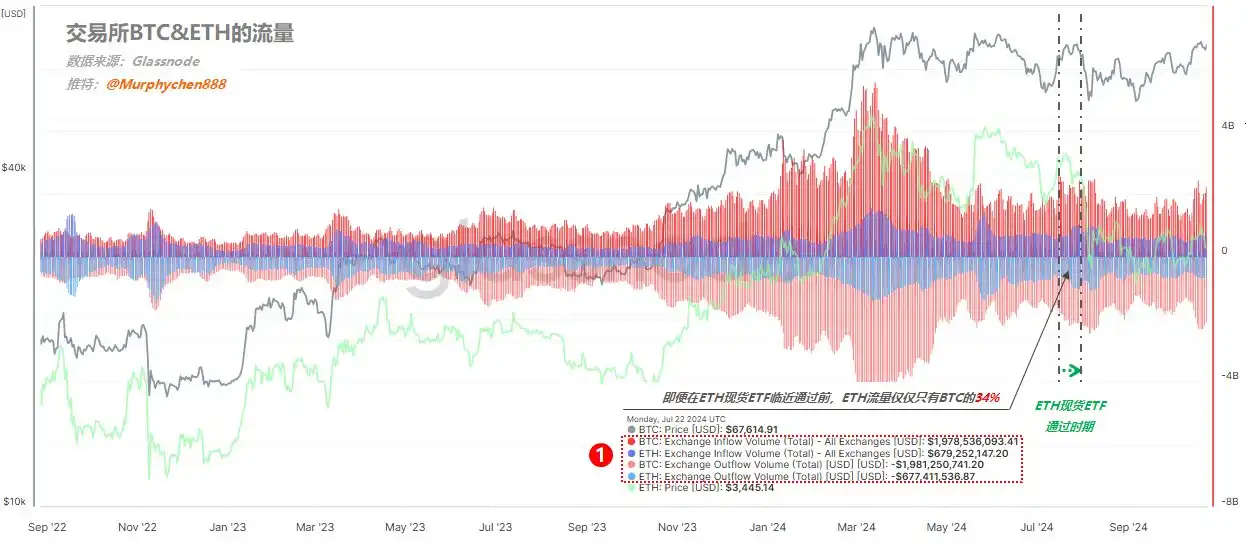

(图 5)

即便是在7月份ETH现货ETF获批前后(如上图5所示),ETH兑换流量也仅为34%左右的BTC,与上一周期50%的合理水平完全不一样,更何况在第二个峰值区域,ETH流量甚至一度达到了100%的BTC(见1/5中的图3)。

也是因为看到这个数据,我才下定决心在ETH现货ETF通过的那天,将自己的ETH换成BTC。

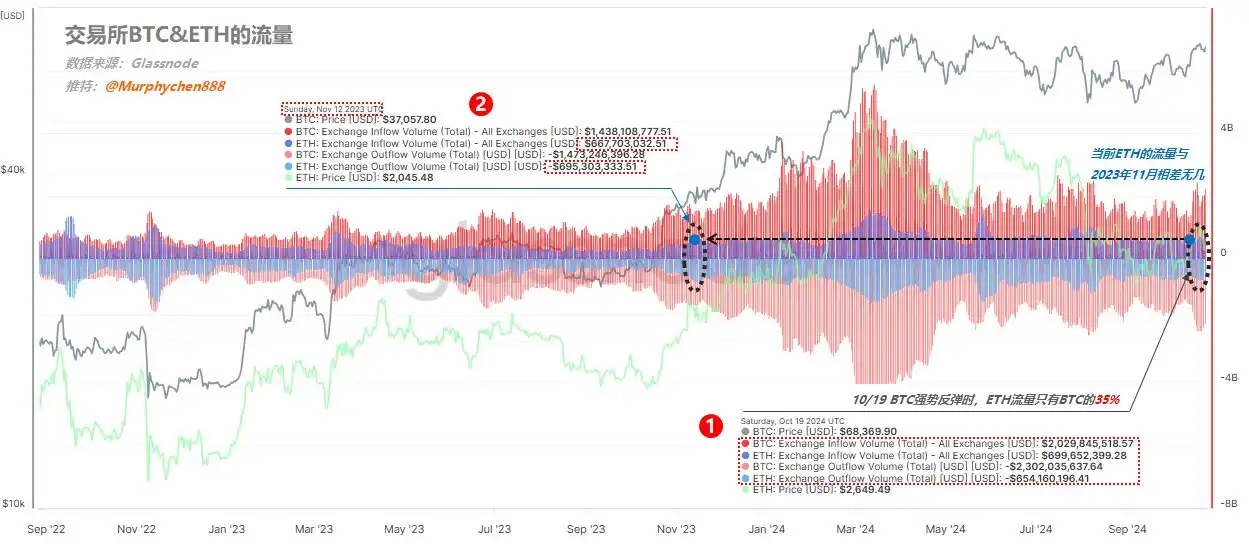

(图 6)

当10月19日BTC反弹至$68000时,BTC流入20亿,流出23亿;ETH流入7亿,流出6.5亿;ETH的兑换流向也维持在35% BTC左右(见图6标记1)。

7亿流入、6.5亿流出的数字,几乎相当于2023年11月牛市开始时的规模 (见图6中标记2)。

It can be seen that from the beginning of this cycle to now, funds’ attention to ETH has always been lukewarm. It’s not that there is no attention, but it is much worse than the previous round. Even if there is an epic benefit from the spot ETF, it cannot arouse greater interest in funds. Why is this?

(3/5)

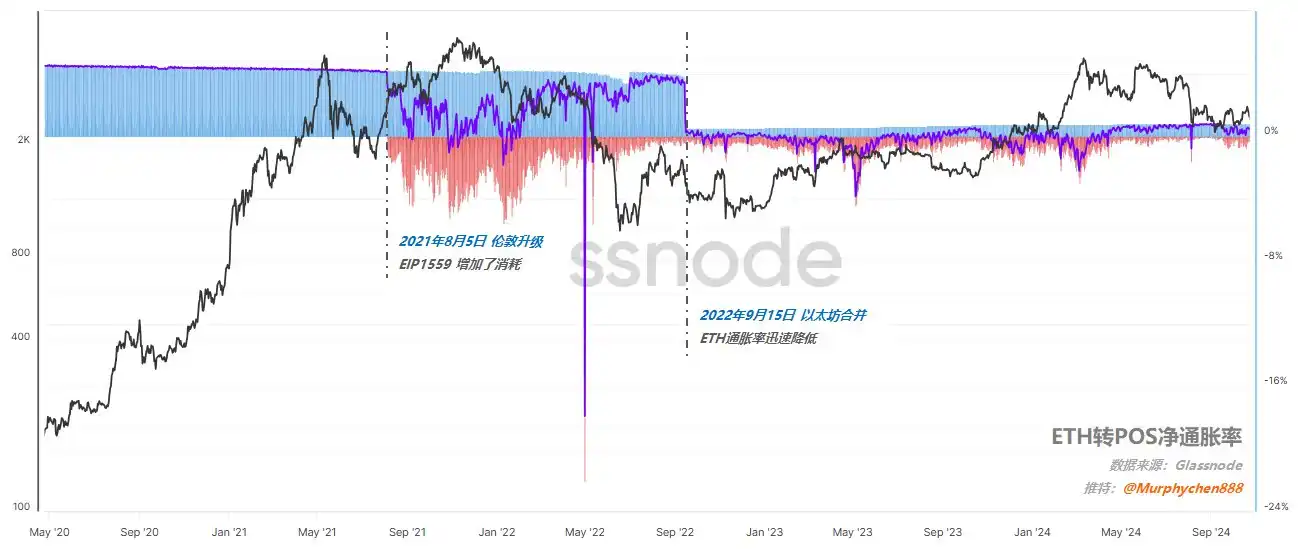

我们都知道,2021年,ETH的共识机制从PoW(工作量证明)切换到PoS(权益证明),这个过程被称为以太坊合并。整个过程包括2个重要阶段(如图7所示):

(图 7)

1、2021年8月5日,伦敦升级主要引入EIP-1559提案,改变交易费用结构,降低ETH供应量的通胀,为合并做准备。

2、2022年9月15日,ETH主网完成从PoW到PoS的过渡,从此区块的生成将由验证者而非矿工负责。

关于从 PoW 过渡到 PoS 是好是坏,存在不同的看法。例如,Ni Da @Phyrex_Ni 昨日也表态支持过渡到PoS,认为ETH继续停留在PoW赛道与BTC争夺权力是不明智的。 杰森兄弟 @杰森陈 10月24日写了一篇极其精彩的文章,文中通过列举阿里巴巴、拼多多的商业案例,分析了以太坊当前陷入僵局的内外部因素。

但无论我们如何讨论好与坏,金钱似乎都用脚投票了。

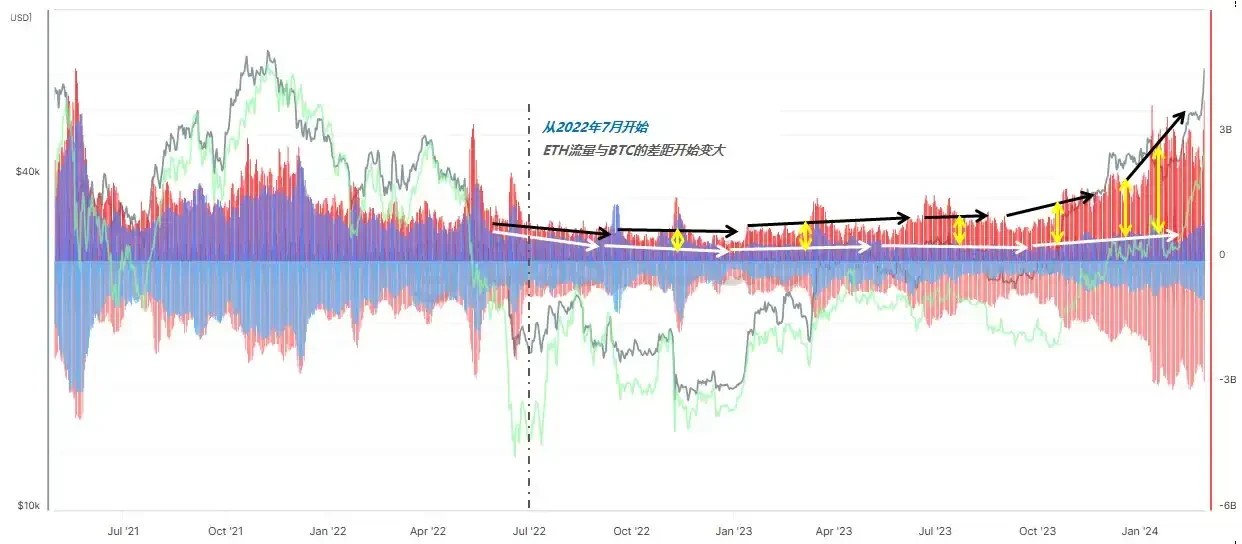

(图 8)

如图 8 所示,从 2022 年 7 月开始,ETH 兑换流量占比与 BTC 的差距开始逐渐拉大,这种情况一直持续到今天。这表明从这个时期开始,资金开始逐渐从 ETH 中撤出。 巧合的是,这个启动时间正好是在以太坊主网完成从 PoW 到 PoS 的过渡之前。

并不是因为 ETF 让基金更青睐 BTC,毕竟 BTC 的 ETF 获批后不久,ETH 的 ETF 也获批了。但是否是因为从 PoW 过渡到 PoS?我不太确定。

但无论如何,至少有一点是肯定的,那就是如果以太坊继续维持现状(包括内部和外部),那么即便有 ETF 的支持,也很难获得超过 50% 甚至更多的 BTC 交易所流量。因为在今年 3 月的这一轮 fomo 情绪之后,市场已经演练过了。

(4/5)

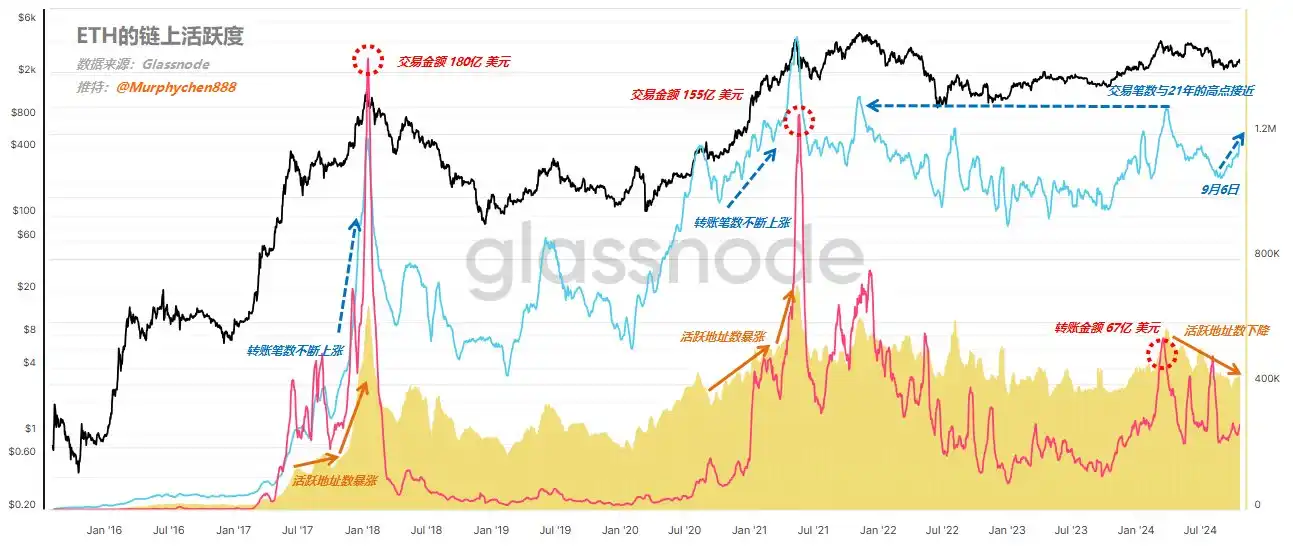

After looking at the exchange traffic data, let’s take a look at ETH’s on-chain activity data. I 定义将三个维度的数据整合为链上活动,包括:

1、活跃地址数量(图中黄色波形)

2. 转会次数(图中蓝线)

3.交易金额,单位:美元(图中红线)

(图 9)

从图 9 中我们可以清楚的看到,2017-2018 年和 2020-21 年 ETH 价格的强势得益于活跃地址数的激增,而发起的交易数和折算成美元的转账金额也在同步上涨。2018 年 1 月和 2021 年 5 月,ETH 链上转账金额分别创下 US$180 亿美元和 US$155 亿美元的历史新高。

在本轮周期中,ETH 活跃地址数自 3 月份开始持续下滑,虽然 3 月份交易笔数接近 2021 年高点,但转账金额仅有 67 亿美元,说明相较于上一轮,ETH 也失去了大资金参与链上交易,其交易量连 2021 年高点的一半都不到,交易笔数接近,但资金规模相对较小。

(5/5)

什么情况下ETH能够迎头赶上?

我上面列出的数据都是客观事实,但并不代表我主观上对ETH完全悲观。不过我个人认为至少现在还不是介入ETH的好时机。

ETH启动之后,到底能不能追上BTC的涨势,我们只需要看资金偏好的程度,同时用链上综合的活跃数据来验证,基本就能做出相当准确的判断。

什么时候进行干预比较合适?我的原则是:

1. ETH’s exchange traffic to BTC reaches 50% or more (currently 35%)

2. 可能50%之后ETH价格会有所上涨,但肯定不会是最高,对于我来说还是需要先确认趋势再执行策略。

3、链上活跃地址数一定程度上反映了ETH生态的繁荣程度,要呈现持续上升的趋势;

4、要同时放大转账次数和交易金额,特别是交易金额,这是衡量是否涉及大额资金的重要依据。

本文来源于网络:链上数据解读:ETH为何表现不佳,何时反弹?

Related: Will Solana follow in Ethereum’s footsteps in “network expansion”?

Crucial period for Solana Original author: Ignas, DeFi analyst Original translation: Ismay, BlockBeats Solana is transitioning from scaling a monolithic blockchain to a modular approach, a narrative currently under discussion. Which framework will dominate? Will the name “Network Extensions” gain acceptance in the wider crypto community? Or will Layer 2 frameworks like Ethereum win the market? This is important because if Solana abandons the monolithic narrative, it will face an embarrassing situation similar to Ethereum in this cycle: In this bull market, $ETH is caught between $BTC and $SOL. BTC is a better currency for less conservative investors and institutions, while SOL is a faster, simpler and lower-cost smart contract platform with greater potential growth than ETH. If Solana’s narrative shifts away from a monolithic model and toward using L2…

👍