Wintermute talks about the design flaws of DEX: imbalanced value distribution

本文来自:Wintermute

Translator: Odaily Planet Daily Azuma

在加密货币的世界里,代币发行至关重要,一次成功的代币发行可以大大提升协议的价值和影响力,并通过空投的方式为生态中的各个角色带来巨大的财富。

然而,在当前环境下,代币发行的真正潜力往往受到去中心化交易所(DEX)设计的限制——发行代币的协议无法捕获交易活动产生的价值。通过拥有自己的自动做市商(AMM)曲线,协议可以更有效地捕获和保留其创造的价值,从而改善自身的经济模型并增强 DeFi 的可持续性。

代币发行可以创造巨大的价值

The issuance of tokens is the most critical moment in the development of a protocol. If designed properly, it will create tremendous value for all users, contributors, investors and the entire community.

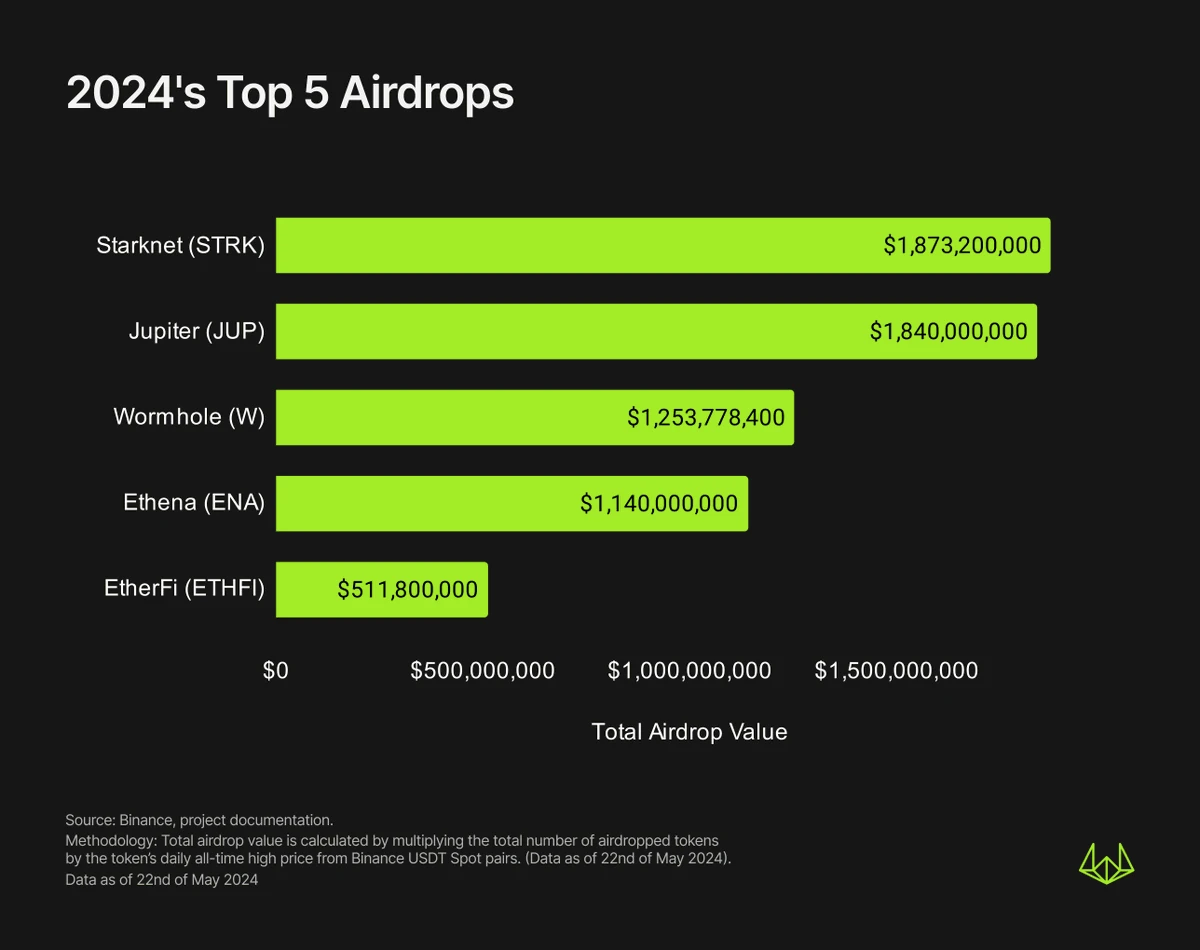

价值创造通常需要 空投的形式,协议将代币分发给经常使用其产品的用户。自 2024 年以来,仅五次最大的空投就创造了约 $6.6 亿美元的价值 (excluding this week’s ZKsync and LayerZero airdrops).

The ensuing price discovery phase will continually validate and reshape airdrop recipients’ expectations of the protocol’s true valuation, and will largely determine whether they will sell their airdrop shares — and vice versa for potential buyers, determining whether they will buy in in the first place.

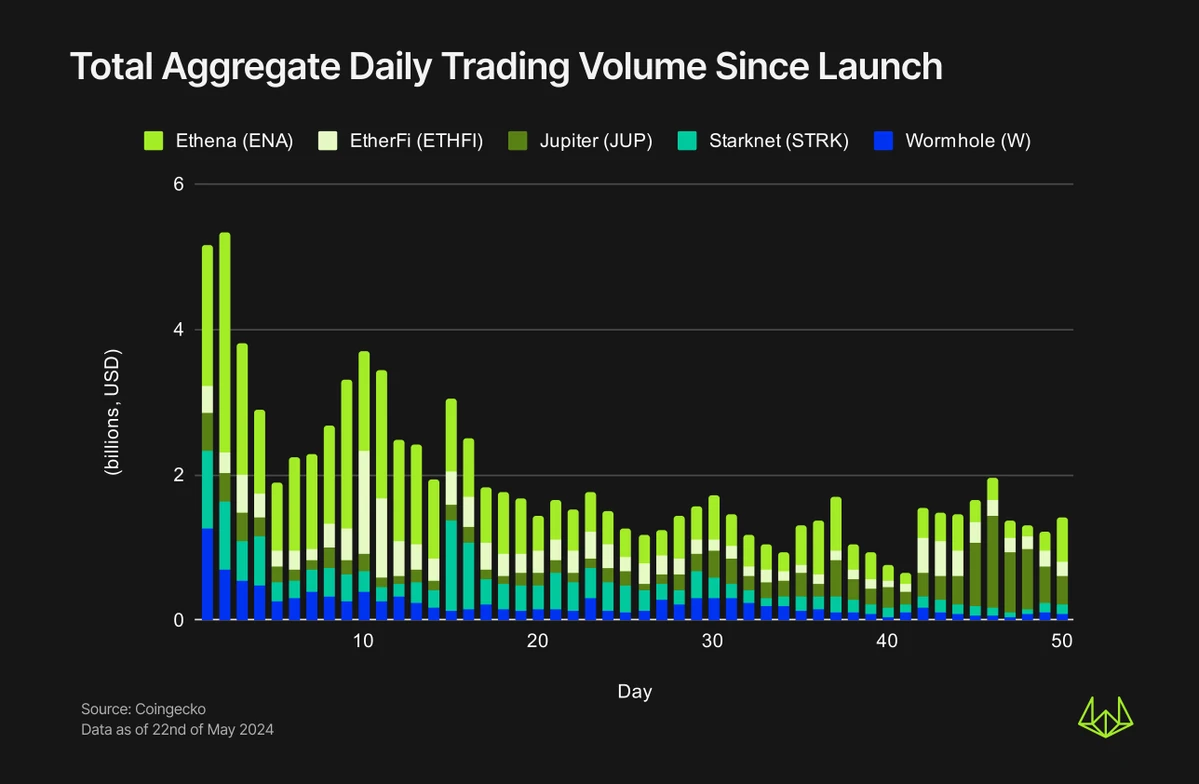

这种博弈行为将会在TGE的第一天带来巨大的交易量,CEX和DEX都可以从这个过程中获益。

如下图所示,TGE上线首日Wormhole和Starknet交易量均超过US$10亿美元,在发币后的一段时间内,交易量普遍维持在高位,如Ethena和Wormhole前14天的交易量占前50天交易量的一半以上。

有一点毋庸置疑,即本次代币发行能否成功,很大程度上取决于能否在 CEX 上线。规模更大的 CEX 能够提供更好的流动性和用户基础,从而帮助协议代币获得更大的曝光度,实现更高效的价格发现。双方可以在这个过程中实现互利共赢。

然而,在 DEX 环境中,协议通常需要支付大量的前期成本(用于流动性匹配)来在 DEX 上建立流动性池,并且无法捕获其通过 DEX 创造的价值。

DEX’s value hijacking

目前,DEX 在很大程度上未能对为其带来数量、费用和用户的协议进行适当的定价和奖励。

For example, 100% of Uniswap’s transaction fees go to liquidity providers, while protocols such as Pancakeswap, Curve Finance, Balancer, etc. distribute part of the transaction fees to different groups in their ecosystems — token holders, DAO treasuries, etc. However, the protocols that create tokens and build liquidity pools receive nothing.

如果仔细观察 Uniswaps 交易量的构成,各种小型治理/协议代币(相对于主流币和稳定币而言的山寨币)历史上一直是其交易量的主要来源之一,占 Uniswaps 最近几个月总交易量的 30% 到 40%。然而,这个数字可能仍然被低估,因为主流币和稳定币包括一些 LST、LRT 和去中心化稳定币,这些代币的价值来自于发行它们的协议。

虽然山寨币在交易量上不如主流币和稳定币盈利,但对手续费的贡献却高于前者。自2023年4月以来,山寨币占Uniswap每月总交易手续费的70%-80%,10月份最高为87.7%。山寨币在交易量和手续费方面的市场份额差异主要归因于主流币和稳定币常用的0.05%或0.01%手续费档位,而山寨币矿池常用的0.3%或1%手续费档位。

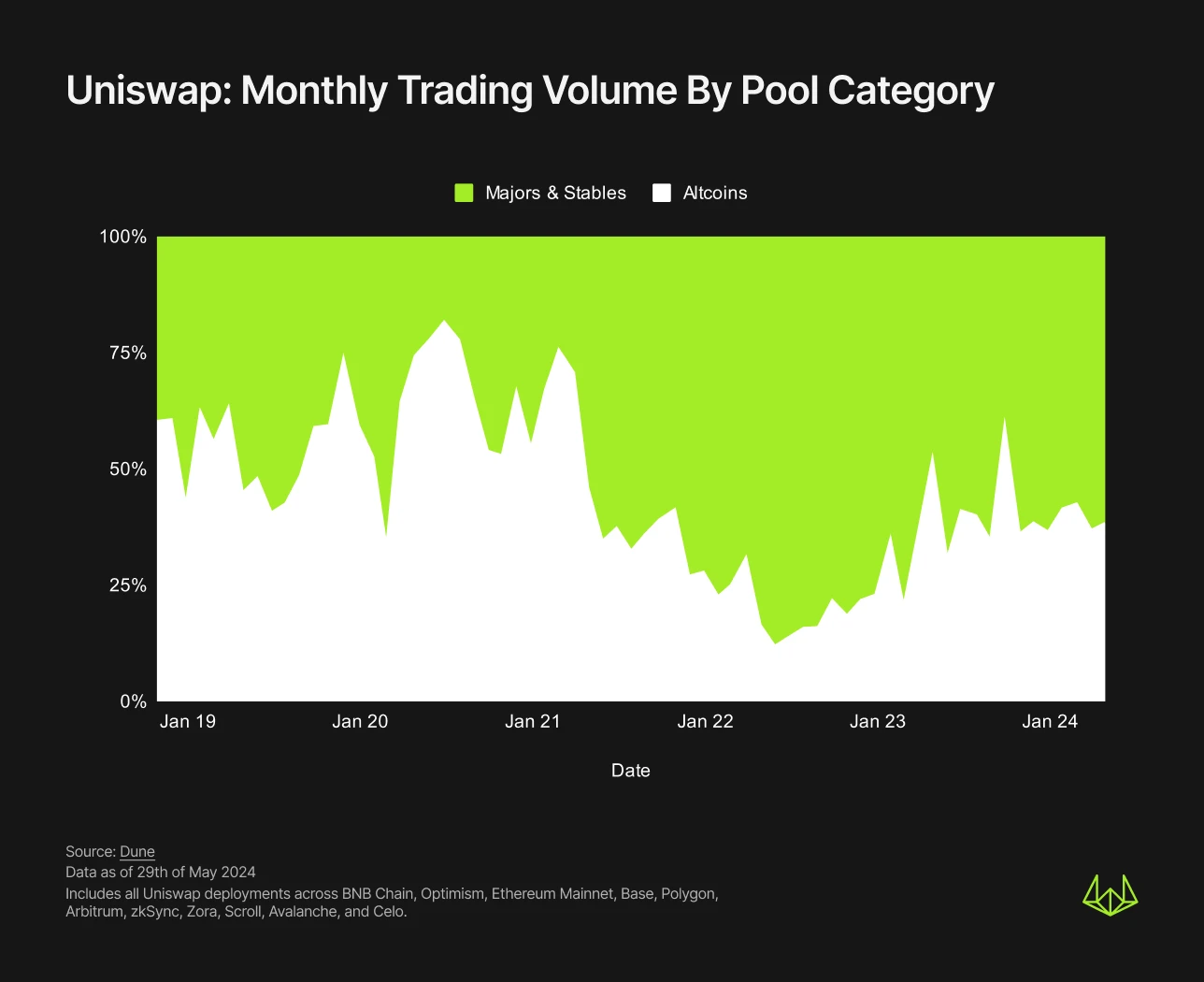

如上图所示,自2023年1月以来,山寨币在交易费方面的主导地位进一步加强。 这可能是由于山寨币数量的持续增加,也是因为各大山寨币协议团队花费了无数的时间和资源来维护社区、打造产品、推动代币需求的增长。然而在这个过程中,所有代币交易产生的费用都被 DEX LP 捕获,而不是流向协议本身。

值得注意的是,一些团队试图通过对其代币征收买卖税来重新获得一些价值,要求每次买卖都要支付费用。这种税收模式对 Unibot 等一些协议非常有效,为其生态系统和代币持有者带来了 $36 百万的收益。然而,这种方法的一个普遍缺点是它给代币合约本身带来了更大的复杂性,并限制团队只能从他们部署和控制的代币中收取费用。

如何解决问题?建立自己的DEX

如果像 Uniswap 这样的领先的 DEX 劫持了本应属于协议的价值,那么协议该怎么办?

一种选择是自己启动 DEX,就像 Friendtech 对 BunnySwap 所做的那样。BunnySwap 是由 Friendtech 从 Uniswap V2 分叉而来,其主要目的是促进其原生代币 FRIEND 的交易。

在 BunnySwap 分叉过程中,Friendtech 做出了两个重要改变:首先 一是将流向FRIEND-WETH流动性提供者的交易手续费比例改为1.5%;二是将属于FriendTech团队的协议费收入改为1.5%。

在Uniswap V2的原始版本上,你既无法实现第一点——因为所有流动性池的固定费率为0.3%;也无法实现第二点——后者也固定为0.05%,所有协议费用都属于Uniswap DAO金库。

通过这些改变,自 FRIEND 代币发布以来的 35 天内,BunnySwap 已帮助 FriendTech 团队从协议费中赚取了价值 $826 万的 WETH。与大多数其他空投一样,FRIEND 在 TGE 的早期阶段保持了较高的交易量,在发布当天就达到了 $89 万,这意味着 $170 万的协议费。

FriendTech 并不是唯一一个通过构建自己的 DEX 来回收价值的协议。自 2021 年起,Katana 开始对 Ronin 链上的所有交易操作收取 0.05% 的协议费用,这些费用全部流入 Ronin 金库。

Since launching in November 2021, Katana has facilitated over $10 billion in trading volume and generated $5 million in protocol fees for the Ronin treasury. For AXS and SLP tokens alone, Katana now accounts for ~97% of all DEX volume, highlighting the effectiveness of a closed ecosystem in retaining value. Prior to Katana’s launch, AXS and SLP liquidity pools had generated $3.8 billion in trading volume on other major DEXs, which is estimated to be approximately $1.9 million in lost protocol fees.

新理念,新挑战

建筑 自己的 AMM DEX 可能看起来很有利可图,但它确实带来了一些新的考虑和挑战。

在上述案例中,FriendTech 和 Ronin Chain/Katana 的共同点是,两者都建立了一个具有严格限制的强大生态系统,并通过事先的限制实现了后续捕获——FriendTech 限制了 FRIEND 的可转让性,并为用户提供了一个购买/出售其代币的独特界面,而 Ronin Chain/Katana 则强烈激励用户将 AXS 和 SLP 迁移到其专用链上。因此,协议要成功捕获价值,就必须严格控制其在自己的生态系统内创造的价值,因为 DeFi 是无需许可的,没有任何限制,任何人都可以使用你的代币在另一个 DEX 上部署自己的流动性池。

此外,构建自己的AMM DEX需要额外的审计成本、时间和技术资源,并且需要说服用户和流动性提供者接受相应的风险。

最后,构建自己的 AMM DEX 还意味着你将失去一定的网络效应。例如,如果你的代币只有一个 X-WETH 流动性池,则意味着所有潜在买家都必须在购买代币之前购买 WETH,尤其是在其他聚合器集成你的 DEX 之前,这必然会影响代币的曝光度。

幸运的是,DEX 领域正在悄然发生变化,Balancer 已经宣布了他们的 V3 版本,Uniswap V4 即将推出,预计将使流动性池高度可定制。具体来说,Uniswap V4 的 hooks 架构将允许流动性池的创建者添加额外的交易费,并将其用作另一种形式的协议费用。这将使协议能够捕获其创造的一定价值,同时享受 Uniswap 的安全性和流动性网络效应。

最后

总之, 当前的 DEX 环境未能正确激励协议为其平台带来的价值。

通过构建自己的 DEX,协议可以避免依赖第三方 DEX 时发生的价值劫持。BunnySwap 和 Katana 的案例证明,协议可以通过构建自己的 AMM 解决方案来实现价值保留。

虽然这也会带来一些新的挑战,比如需要额外的审计资源,或者带来新的风险等等,但在价值保留和生态系统控制方面的潜在收益使得这仍然是一个极具吸引力的选择。

随着 DeFi 行业的不断发展,协议可能会越来越多地考虑控制自己的 AMM 曲线,以确保长期可持续性。

本文来源于网络:Wintermute谈DEX的设计缺陷:价值分布不平衡

Related: Analysis of Ethena鈥檚 mining yield in the second quarter, 400%+APY is not a dream?

原文作者:Donovan Choy,前 Bankless 分析师 编译:Odaily星球日报 Azuma 编者注:本月初,USDe 开发商 Ethena Labs 宣布启动 Sats 活动第二季,新活动将与 Ethena 合作,以 BTC 作为支撑资产,预计持续到 9 月 2 日(5 个月)或直到 USDe 供应量增长到 US$5 亿,以先到者为准。作为市场上最受欢迎的稳定币项目,Ethena Labs 人气随着 ENA 的 TGE 达到顶峰,目前 ENA 的全流通估值(FDV)超过 130 亿美元。对于有兴趣参与项目的用户,除了在二级市场直接购买 ENA 外,最高效的方式就是…

vvafh