Task

Ranking

已登录

Bee登录

Twitter 授权

TG 授权

Discord 授权

去签到

下一页

关闭

获取登录状态

My XP

0

登入

原作者:IOSG Ventures

Uniswap近期主推的三個方向分別是Uniswap X、Uniswap V4和Unichain。

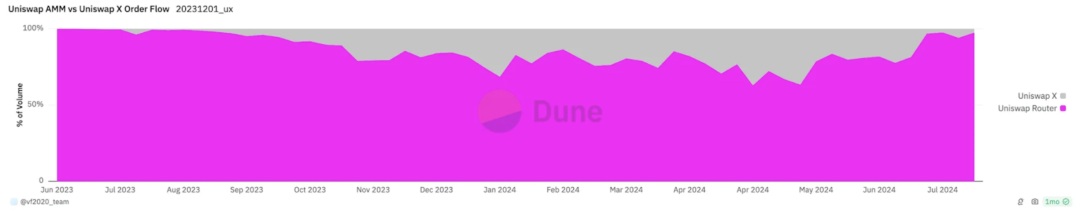

Uniswap introduced the intent trading network Uniswap X last year, which currently accounts for 10%-20% of the trading volume. At the same time, 1Inch, 0x, and Cowswap also introduced similar intent trading experiences.

在過去的幾個月裡,DEX 格局轉向基於意圖的協議,該協議統一了鏈上和鏈下流動性,使交易者能夠獲得更好的用戶體驗和更低的價格。這些協議引入了做市商、搜尋者、求解者和其他角色,他們從 DEX 前端獲取報價並訪問包括 CEX 在內的任何流動性來源。在Uniswap推出UniswapX並預設啟用前端後,Uniswap成為意圖協議對AMM流動性影響的重要參與者。

Uniswap 於 9 月完成了合約審核,即將推出 V4。 V4 包括 Hooks、單一合約設計、gas 費優化、閃電合約等。這種設計可以顯著降低交易成本,尤其是在多池互換和複雜交易路徑的情況下。此外,這種整合可以使流動性更加集中,提高交易效率。在 V4 中,由於單一合約設計和新的 Hook 系統,Uniswap V4 在執行複雜交易時的 Gas 費更低。

Hooks透過插件模式基於AMM建構了各種Defi服務。它允許開發者將自訂邏輯插入到交易流程中,例如設定動態費用、流動性管理策略、對特定交易對的獨立控制等。開發者可以建立更複雜的流動性策略,甚至可以在不同的市場條件下動態調整交易參數。

Unichain本身在OP Superchain中更注重流動性樞紐的作用,也可以解決交易者和LP經驗相關的問題。本文暫時不會深入討論Unichain,稍後會更新Unichain相關的研究。

除了 Uniswap 之外,我們也看到許多協定在做類似的創新。許多人正在 Hook 方向進行研究,包括 Starknet 上的 Balancer 和 Ekubo;有些使用模組化的DEX來實現與Hook類似的效果,例如Valantis。而圍繞Hook這樣的模型,更多原本專門解決AMM問題的協議,例如流動性管理協議,有了更好的進入方式。從意向來看,Cowswap、1inch Fusion甚至更多的長尾DEX都在建構自己的交易意向網絡,背後是PMM和AMM之間的競爭——PMM對鏈上流動性市場的不斷侵蝕和鏈上流動性的不斷提升。

針對目前DEX的變化,本文將從三個角度來探討我們未來關注的DEX發展趨勢:

1、AMM將解決目前環節中的問題,拓展其環節。透過插件化/模組化能力,將解決流動性管理、資產發行、個人化金融服務、交易策略等DeFi場景。

2.以意圖為中心的DEX設計下,前端重要性被弱化,LP面臨交易供應鏈縱向競爭

3.AMM未來將聚焦長尾市場,但同時需要不斷優化PMM逐漸佔據主導地位的格局

AMM擴張階段旨在解決先前AMM無法佔領的幾個核心痛點和市場份額。

主要的改變是由 Hooks 帶來的。 Hooks 是 Uniswap V4 的核心創新,讓開發者在交易流程中插入自訂邏輯,例如設定動態費用、流動性管理策略、獨立控制特定交易對等。擴大其業務範圍,開發商可以建立更複雜的流動性策略並適應不同的市場情況。

無常損失 (IL)

無常損失是LP目前面臨的最大問題。當LP將資產存入流動性池時,AMM演算法會自動調整其持有量以維持資產之間的平衡。當價格波動時,LP持有的資產可能會遭受不成比例的損失,導致其持有的資產價值較單純持有資產下降。

無常損失主要是由於AMM的負伽瑪特性所造成的。在金融背景下,gamma代表Delta的變動率,即投資組合價值對標的資產價格的敏感度。在AMM的背景下,價格波動會影響資產比率,使得LP更有可能持有表現不佳的資產。

例如,當池中資產的價格上漲時,AMM將透過出售上漲的資產並購買貶值的資產來重新平衡。這導致有限合夥人無法從不斷上漲的資產中獲利,而是持有更多不斷貶值的資產。這種負伽瑪效應在 Uniswap v2 等 AMM 中尤其明顯,因為 LP 部位隨價格變化呈平方根比例增長。 Uniswap v3s 的流動性集中機制進一步加劇了這種非線性,使得無常損失成為 LP 需要特別關注的風險。

減輕無常損失的策略

為了因應無常損失,LP採取多種避險策略來降低波動風險,獲得更穩定的報酬。一些有效的方法包括:

利用永續合約進行伽瑪對沖:有限合夥人可以透過交易永續期貨或選擇權合約來對沖其無常損失風險。例如,採用跨式策略(同時購買買權和賣權)可以降低價格雙向波動的風險。此外,永續合約提供持續的價格對沖,沒有到期日,非常適合波動的環境。

選擇權出售(LP作為選擇權賣方):由於LP的收入模式與選擇權賣方相似,Panoptic等協議允許LP將其部位作為選擇權出售,出售波動性,特別適合低波動性市場。 Panoptics模型本質上是將LP部位轉換為可交易的金融工具,LP透過選擇權溢價賺取費用。

流動性管理協定:主動部位管理與再平衡

除了對沖策略外,有限合夥人還可以透過積極管理其流動性部位來減少無常損失並提高獲利能力。

基於市場指標的再平衡:LP可以利用MACD、TWAP、布林通道等技術指標來觸發再平衡策略。透過監控這些指標,有限合夥人可以調整流動性範圍和風險敞口,以降低高度波動的市場中的下行風險。

庫存管理策略:LP可採用庫存管理技術,根據市場狀況調整持有量。 Charm Finance 和 ICHI 等協議可幫助 LP 動態管理流動性,確保其部位根據波動或價格變化進行調整,以避免過度損失。

此外,還有一些流動性管理協議,例如Bunniswap,它基於Uniswap V4 Hook建立流動性管理工具,幫助其用戶直接優化流動性管理方式,以獲得更多層次的激勵。

延遲風險 (LVR)

AMM 在鏈上運行。由於區塊更新時間延遲以及連續交易同時提交,價格更新通常落後於CEX。這使得套利者可以利用價格差異,導致有限合夥人以不太有利的價格出售資產並遭受損失。

a16z 研究員 Tim Roughgarden 表示,LVR 導致 ETH-USDC 的 LP 每年損失 11% 的本金。如果LVR風險降低50%,實際上可以轉化為LP的年報酬率成長5.5%。

為了降低這種延遲風險,提出了幾種創新解決方案:

預確認協議:MEV-boost、PBS 等協議允許區塊建構者預先確認交易執行價格,從而減少套利者的價格操縱空間。這種解決方案在 Unichain 中表現得尤為突出。

基於Oracle的價格數據:透過使用CEX的即時價格數據,Ajna Finance等協議可確保AMM在市場上保持準確的價格,並降低因價格滯後而造成損失的風險。

基於意向的AMM:意向AMM允許LP設定交易條件並僅以最優惠的價格執行交易,使用RFQ(報價請求)機制來減少延遲驅動的套利。

透過主動管理提高LP回報

許多流動性管理協議能夠最大化LP收益,本質上是為了更好地衡量隱含波動率並做出適當的資產調整,即從交易量和流動性模式中提取隱含波動率數據,評估潛在風險並相應調整部位。透過比較有限合夥人費用的潛在回報與選擇權成本,有限合夥人可以更好地決定何時對沖以及何時繼續持有部位。例如,Gamma策略採用基於MACD的避險策略,將LP風險作為金融產品即時避險,為LP獲取更多回報。

MEV 規避和捕獲詢價、動態費用結構

MEV捕獲機制透過拍賣提取MEV的權利來重新分配收益,確保LP不僅可以從常規交易中獲得費用,還可以從套利機會中受益。

透過捕獲 MEV 來保護交易者和 LP 的先驅是 CoW 交換。透過CoW AMM的大量拍賣,保證交易打包和求解器競價同時以統一價格完成交易,消除了LVR創建的MEV。 Sorella 實驗室的 Angstrom 透過 Uniswap V4 hook 建構了一個鏈下拍賣系統,以防止套利。

像 Unichain 這樣的應用鏈透過提供 TEE 保護下的區塊建立環境和預先確認,減少了交易者和 LP 所承受的 MEV。

借助 Hooks,Uniswap V4 可以實現動態費用結構。與傳統的固定費用不同,動態費用可以根據市場狀況和流動性提供者的需求進行調整。例如,在高波動時期,費用可能會上升,以補償流動性提供者的風險,而在穩定時期,費用可能會下降。這種靈活的收費機制不僅可以增加LP(流動性提供者)的回報,還可以讓交易者獲得更好的價格。

例如,Arrakis 的 HOT AMM 引入了動態費用模型,透過識別套利交易並應用更高的費用來降低延遲風險,幫助 LP 從高頻交易和套利交易中獲取更多價值。

不同的使用者對於風險和利益的權重會有不同的主觀偏好。缺乏差異化的做法無法解釋使用者行為,錯失了增強使用者黏性、激勵正向行為、優化資金利用的機會。

V4中的流動性池支援更靈活的配置,開發者可以使用鉤子和自訂邏輯來建立不同的池類型。例如,您可以建立一個專門的池來對沖市場風險,或者建立一個用於特定套利策略的池,例如 Cork 協議正在建立一個透過 Hook 進行 LRT ETH 的離岸風險代幣交易 AMM。這為 DeFi 應用帶來更多創新,以及聚合到 AMM 的直接應用機會,使 Uniswap 不再只是一個交易平台,而是一個流動性和交易策略的開放平台。如何可驗證的鏈下運算將變得越來越重要,例如Brevis等ZK協處理器,結合可驗證運算的發展,引入外部資料來優化AMM為使用者提供的個人化服務。同時,在意圖網路中,求解器信任假設得到了更好的降低。

AMM 可以擴展和捕獲的最有趣的部分將是與資產發行相關的功能。 Uniswap 之前做不到的 LBP 等流動性引導能力,也可以透過建構 Hook 來解決,例如 Doppler 正在建構的 Hook。在此之上還可以有進一步的創新,本質上是讓 Uniswap 能夠衍生出無數甚至比 Pump.fun 更多的資產發行能力,直接捕捉資產發行的價值。

整個前端的相關性將會降低,因為高效的求解器市場消除了使用特定於協議的前端進行交易執行的優勢。以 V4 為首的礦池的多元化以及 Hooks 潛在的有毒流量導致以各種 Hooks 為主的礦池不直接由 Uniswap 路由。這也是未來模組化AMM的情況——大多數礦池將在幕後,由中間人——求解器直接路由,而不是直接從前端互動獲取用戶。

以意圖為中心的未來將對我們對交易供應鏈中價值獲取的理解、LP、橋樑等的設計、整體使用者體驗等產生重大影響。在這樣的場景下,前端的作用就會逐漸下降。協議將在效率上競爭,而不是專注於前端的用戶獲取。事實上,這種趨勢始於 DEX 聚合器,因為一些 DEX 透過聚合器獲得了大量交易量,但其特定協議前端的用戶很少。

我們甚至開始在StarkNet 上看到像Ekubo 這樣的DEX 根本不提供交易前端,而是完全依賴DEX 聚合器,並且在未來的解決方案中,透過其流動性進行路由交換,約佔StarkNet 上所有交易量的75%。

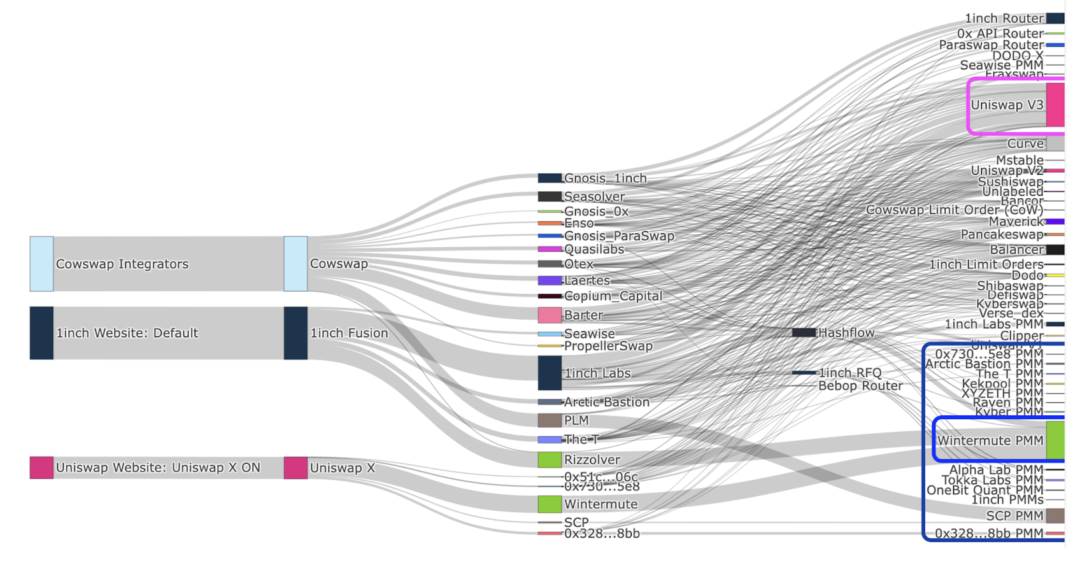

以太坊上的大多數意圖協議都是孤立的原始意圖系統,用戶在其中表達特定於協議的意圖,主要圍繞交易,主要協議包括 CoW Swap、1inch Fusion 和 UniswapX。

目前詢價系統的最大問題之一是缺乏意圖的可組合性,因此也需要潛在的通用意圖網路和架構來解決這個限制。 Essential等團隊正在透過通用意圖標準ERC-7521建立開放、通用的意圖標準,以幫助包括使用者和解決者在內的所有參與者獲得更好的使用者體驗。

特別是對於 Solver 來說,為整個堆疊中的各種協定提供服務包括建立高效的鏈上路由、維護鏈下流動性來源和私人訂單流以及相同和不同協定之間的延遲。除了協議之間的統一之外,垂直整合交易供應鏈中的角色也顯得格外重要。同樣,對於礦池和流動性提供者來說,獲得意圖網路流量的最佳方式就是自己成為 Solver。為了在上述各種潛在損失的情況下更好地保護各方利益,與區塊建造者的合作顯得尤為重要。這就導致了目前RFQ下參與者縱向整合的局面,即Solver服務商透過鏈下/AMM池提供自己的流動性,並直接與建設者合作。這也帶來了潛在的中心化問題。由於Solver拍賣的競爭減少,大家預想的價格有效性可能更難實現。

長尾效應 加密貨幣 資產的優勢非常明顯,藍籌池將被鏈下流動性捕獲——流動性較高的頂級資產,即大盤代幣,最終會被鏈下資源尤其是PMM填充,而長尾資產則將被鏈下流動性佔領。事實上,這在某種程度上已經成為現實。

Uniswap Labs 前端每週總交易量中大約有 60-80% 由 AMM 填入。從單筆交易來看,基於意圖的系統目前約佔所有 DeFi 交易量的 30%。自2022 年初以來,目前約佔DeFi 交易量的30%。 。

隨著意圖的採用率持續上升,PMM 開始接收越來越多的無毒流量。但 AMM 填補的不僅僅是長尾流動性:透過 UniswapX 和 Uniswap 前端的 ETH/USDC 交易量中只有 30% 被路由到 AMM。 PMM(即私人做市商)的優點在於,它們提供流動性來獲得無毒流量。

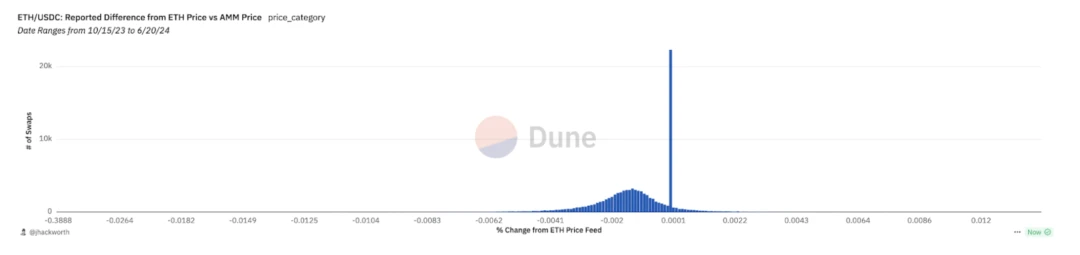

從LP價格滯後的角度來看

由於LP價格更新的滯後性,AMM可能會報出優於市場的過時價格,而市場價格通常由CEX設定。這可以解釋為什麼有些流量流向 AMM。

這可以從 Uniswap X 的 Variants 觀察中看出。流入 AMM 的流動性平均低於市價。這意味著流量流向AMM的原因是LP提供了更好的到期價格。

從意向經濟學的角度來看

對於長尾資產來說,鏈下流動性填充成本佔交易量的比例隨著交易規模的增加而下降,而AMM成本下降速度比鏈下填充慢,這意味著AMM的規模經濟較弱,隨著交易規模的增加,使用鏈下流動性來完成訂單的成本更低。灌裝機的唯一費用來自較低的灌裝氣體效率和避險成本。

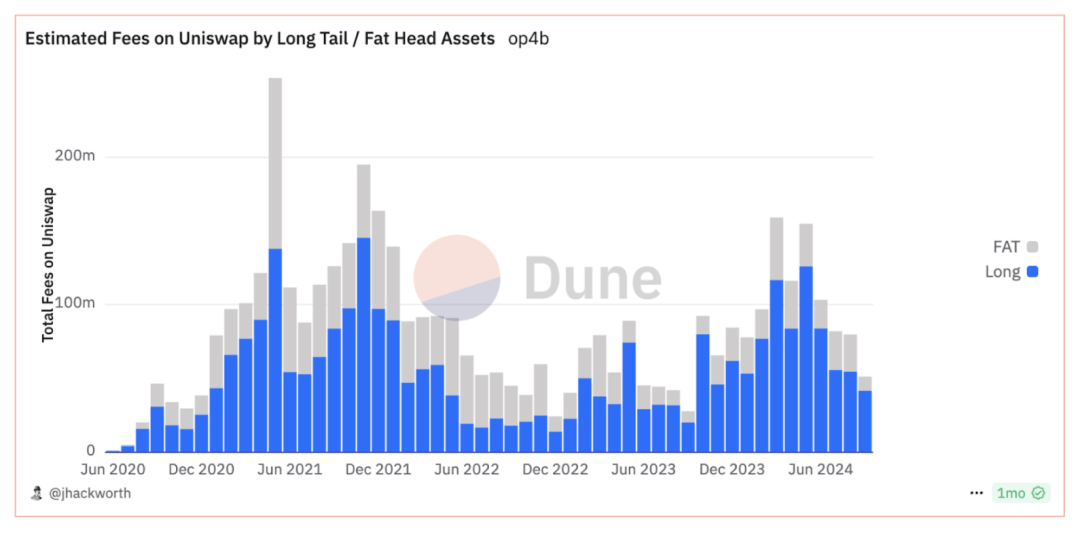

從AMM利益角度

Uniswap 交易量越來越集中於頂級資產,而費用趨勢則恰恰相反。大多數月份的大部分費用來自長尾資產交易對。這是因為 Uniswap V3 引入了較低的費用等級,從而擠壓了更具競爭力的頂級流動性。長尾流動性比頂級流動性更有價值,因為它對費用不敏感,更稀缺,而且對於這些資產來說,價格發現往往比價格效率更重要。

隨著 PMM 透過基於意圖的系統吸引更多流量,AMM 上的 LP 將面臨更大比例的套利有毒流量。在這種環境下,LP 會遭受更大的損失,因為 LP 依靠無毒流量的費用來抵消有毒流量造成的損失。如果新的 AMM 設計想要捕捉無毒流量,就需要與 PMM 競爭。

這些 PMM 背後的實際實體實際上是傳統做市商,包括 Jump、Jane Street、GSR、Alameda 和 Wintermute。

這些MM透過垂直化MEV供應鏈的各個層面帶來更高的利潤率。在當前的環境下,他們比以前純粹的鏈上流動性提供環境能夠更好地與Builder等各種MEV參與者合作執行MEV策略並生產區塊。

但在長尾資產方面,鏈上AMM LP仍具有優勢。這主要是因為CVMM在做市時會有自身的庫存風險,因此需要提供相應的避險策略,這在長尾資產上仍然難以實施。

這歸根結底是鏈上流動性和鏈下做市商之間的戰爭。隨著做市商侵蝕鏈上流動性,如果未來價格發現逐漸由鏈下流動性主導,將導致鏈上DEX流動性萎縮。我們的最終目標應該是把流動性轉移到鏈上,而不僅僅是為了更容易獲得鏈下流動性。

Arrakis 正在透過名為 HOT 的下一代 AMM 垂直整合到 MEV 供應鏈中。該解決方案為LP回收MEV,目標是建立一個更健康、更公平的鏈上市場。以 HOT AMM 為核心,Arrakis 邁出了透過保護鏈上 LP 來解決 DeFi CVMM 問題的第一步。 HOT 是一個流動性模組,透過 Valantis 提供模組化功能。

隨著Uniswap X、Arrakis等DEX RFQ網路以及Uniswap V4、Valantis等模組化DEX架構的發展,DEX格局將進入新階段。

首先,AMM本身業務環節的許多問題都會解決,業務範圍也會大大拓展。其中最迫切的是LP問題。 LP問題可以分為兩類損失:IL和LVR。它們可以透過各種流動性管理協議、衍生性商品(可以作為模組化功能整合到 AMM 中)和 RFQ 系統來解決,從而提高鏈上流動性的上限。此外,還有個人化的業務邏輯、跨鏈交易、資產發行能力等,將為AMM攻克更多的金融上限和業務場景,我們也看好任何能夠有效拓寬AMM業務場景的協議創新。

其次,在目前的意向格局下,仍有許多與詢價相關的問題需要解決。整個交易供應鏈發生了很大的變化,類似於區塊生產的情況,垂直整合的服務提供者俱有更大的優勢。

最後,AMM未來將聚焦長尾市場,優化PMM逐漸佔據主導地位的格局。隨著意圖網絡的發展,垂直整合交易鏈的中心化做市商將在大部分藍籌資產的流動性上佔據絕對優勢,從而導致有毒流量增加,原生流動性收益下降鏈上的提供者。為了增強鏈上去中心化的交易模式,探索如何增加AMM在資產端尤其是長尾資產的競爭優勢,也是我們持續關注的方向。

本文來自網路:Uniswap 創新的機會與挑戰:DEX 走向何方?

相關:揭秘新的「Meme 領袖」Murad:從比特幣至上到 Cult Meme 教父

Meme幣似乎在這個週期中迎來了新一輪的炒作。去年年底,MYRO、SILLY、WIF等meme掀起了本週期第一波Solana meme熱;第二波meme熱源自於今年3月BOME和SLERF推出的meme預售浪潮。此後,譴責VC幣的聲音逐漸蔓延,越來越多的meme幣在CEX上市,逐漸獲得更多人的認可;隨著多頭轉熊市,山寨幣普遍表現不佳,以Pump.Fun為首的表情包交易工具透過升級基礎設施進一步推動表情包熱潮,引發第三波表情包熱潮。在所謂的九月詛咒之後,加密市場迎來了…