원본 기사 작성자: 리건 보즈먼

원문: TechFlow

Why is there so much talk of the cycle being over? Why is everyone so miserable? We can boil it all down to this: retail investors can no longer make real money in the current market structure.

기본으로 돌아가서 현재 사이클에서 벗어나는 것에 대한 몇 가지 무작위적인 생각

이번 라운드에 소매 투자자가 없는 이유에 대한 대답은 실제로 매우 간단합니다. 기존 암호화폐 시장(예: 인프라 토큰)의 가격이 더 이상 500배가 아니기 때문입니다. 이제 더 나은 기능을 갖춘 더 흥미로운 카지노가 있습니다. 나 나 그들의 손끝에서.

We are essentially reproducing what happens in the VC/IPO markets where companies stay private longer, which means more of the upside stays “private” (e.g. VC funds) and is inaccessible to retail investors.

Crypto once reversed this and democratized access to asymmetric upside. But not anymore! L1 and L2 raised more money from VCs. There were no public token sales. VCs made money. Retail investors were marginalized. Perhaps retail investors’ disillusionment with this cycle isn’t that surprising.

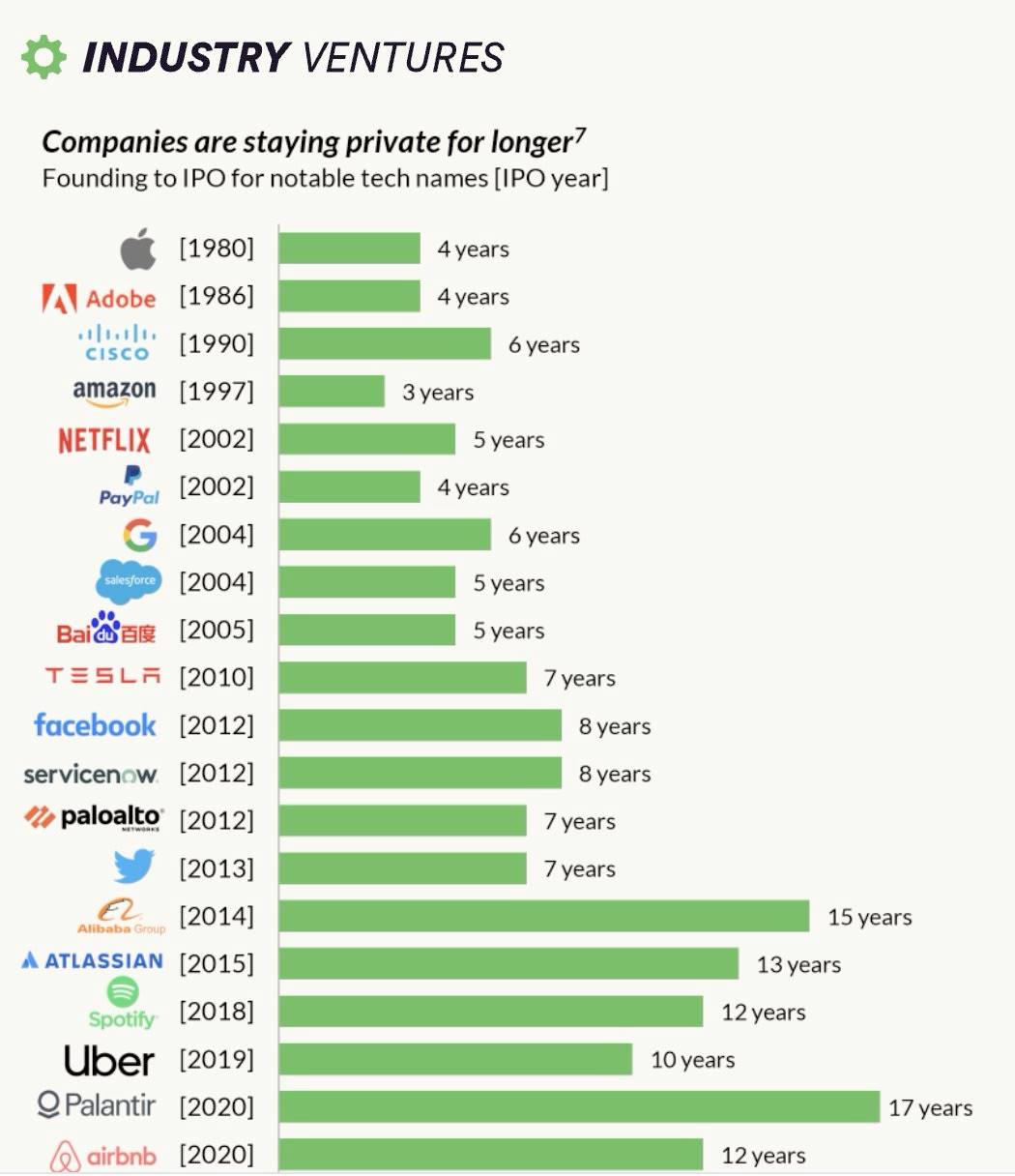

기업들이 비상장 기업을 더 오랫동안 유지하려는 가장 큰 이유는 벤처 투자자들이 10년 전보다 현재 5배 더 많은 자금을 보유하고 있기 때문입니다. 기업은 이제 공개 시장의 추가 간접비를 처리할 필요 없이 민간 시장에서 $10억 이상을 모금할 수 있습니다.

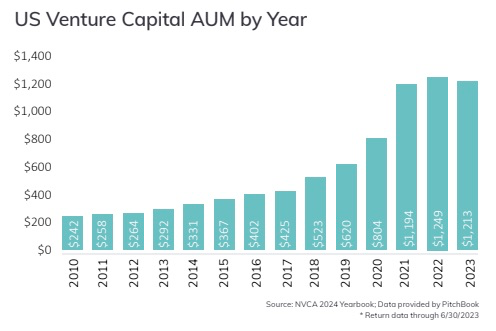

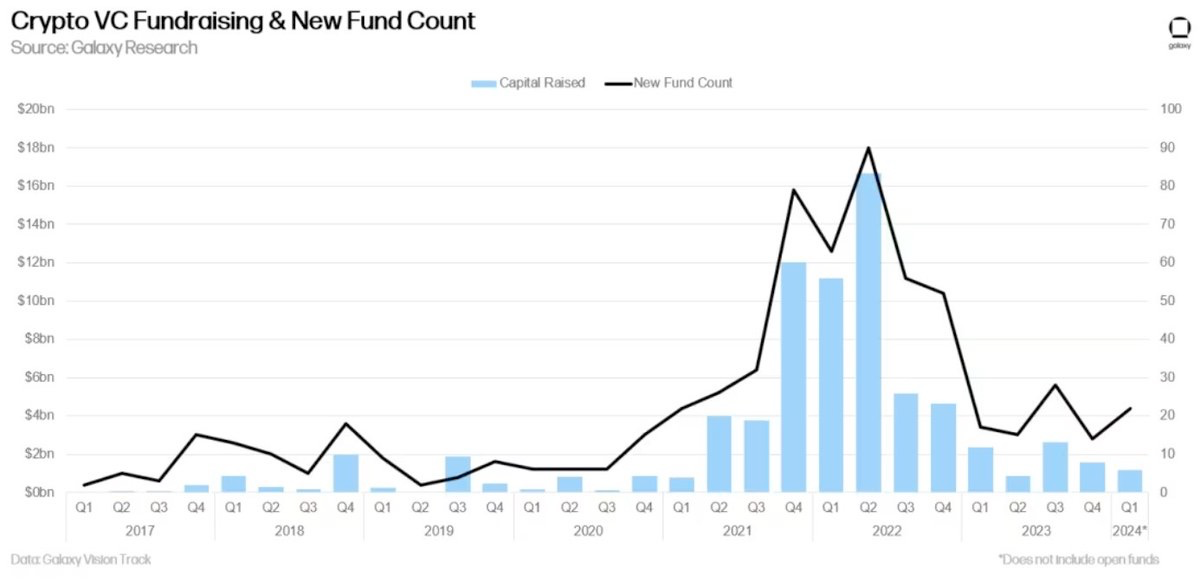

Not surprisingly, the same trend is occurring in crypto VC investing — more money is flowing into crypto VC funds now than five years ago.

암호화폐는 이 문제를 해결해야 합니다!

ICO는 자본 형성을 민주화하고 위험에 대한 보상을 강화하도록 설계되었습니다. 그들은 그 일을 하는 데 절대적으로 성공했습니다.

2014년 ICO 기간 동안 이더리움을 30센트에 구매하고 오늘날 $3,000까지 가는 것을 보는 것은 10년 안에 10,000배의 수익을 얻을 것이며, 이는 같은 기간의 모든 벤처 캐피탈 투자를 절대적으로 능가하는 것입니다. 지구상의 누구나 참여할 수 있습니다. 정말 멋진 일입니다.

이제 산업이 확실히 성장했으니 자연스럽게 진입 가격도 올랐지만 이러한 기회는 사라지지 않았습니다. $SOL 2020년에 $0.22로 출시되었으며 현재는 $140입니다. 이는 4년 안에 636배의 수익을 나타내며 지난 5년 동안 거의 모든 벤처 캐피탈 수익을 능가할 가능성이 높습니다.

우리는 이러한 시장 구조에서 벗어났습니다. 이번 사이클 . 이제 개인 투자자가 토큰이 발행되기 전에 토큰을 구매하거나 공개 시장에서 저렴한 가격으로 토큰을 구매할 수 있는 기회가 거의 없습니다.

에어드롭 이는 실제로 얼리 어답터가 금전적인 측면에서 이득을 얻을 수 있는 기존 벤처 캐피털 패러다임보다 개선된 것입니다. 그러나 이는 토큰 판매만큼 재정적으로 건전하지 않으며 정의에 따르면 에어드롭을 통해서만 많은 돈을 벌 수 있습니다.

We’ve gone from a market with uncapped upside to a market with caps — that’s a huge change. $1,000 invested in SOL’s ICO is now $636,000;

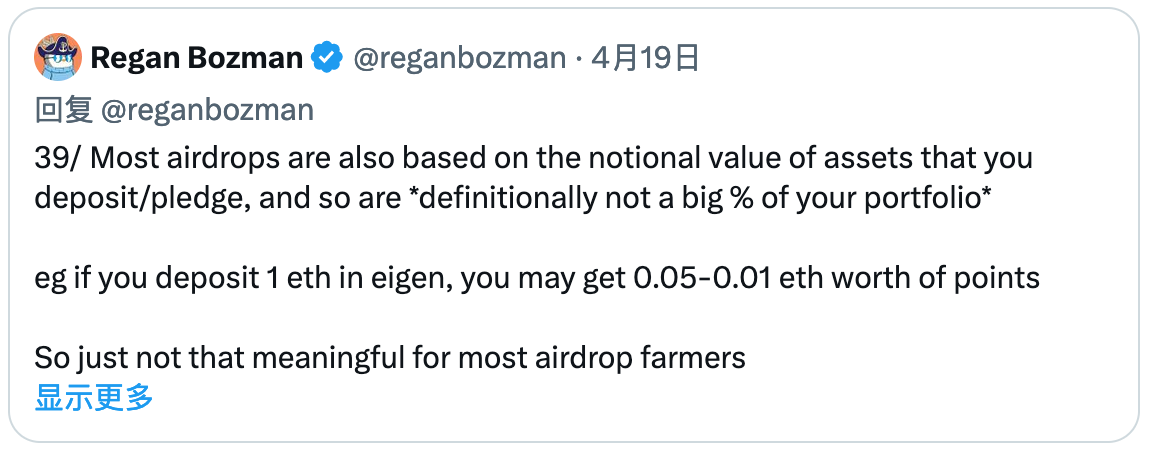

$1,000 invested in Eigen will only turn into about $1,030…even if it goes up 10 times, it’s only $1,300. In the last cycle, you controlled your own destiny; in this cycle, you’re waiting for Eigen daddy’s charity.

금융 허무주의 이는 이러한 시장이 항상 돈에 관한 것임을 인식하는 것을 의미합니다. 그렇습니다. 그 돈은 기술에 자금을 지원하지만 전체 산업을 이끄는 것은 바로 그 돈입니다. 금전적인 부분이 약해지면 산업 전체가 무너진다.

거기 여러 가지야 현재의 발행 구조를 개선하기 위해 우리는 할 수 있습니다. 핵심은 얼리 어답터와 커뮤니티를 위한 무한한 이점을 창출하는 것입니다.

즉, L1 및 L2에 대한 막대한 자금 조달로 인해 출시 전에 수십억 달러의 가치가 평가되는 등 시장에는 더 큰 구조적 문제가 있습니다. 이는 두 가지 문제를 야기합니다: (A) 많은 판매자 압력; (B) 출시 시 제공 가격의 하한선.

내 생각엔 다음 중 하나인 것 같아 구조적인 문제 이 사이클에서 대부분의 알트코인이 직면한 문제는 VC 판매 압력이 소매 유입으로 상쇄되지 않는다는 것입니다. 출시 전에 $500M이 인상되면 $500M의 매도 압력이 발생합니다(토큰 가격이 상승하면 잠재적으로 더 높아질 수 있음).

높은 가치로 개인적으로 자금을 조달한다는 것은 훨씬 더 높은 가치로 판매하려고 시도한다는 것을 의미하며, 이는 다음과 같은 결과를 가져올 수 있습니다. 시장이 하락할 수밖에 없는 상황 .

벤처 자본가와 소매 투자자 사이의 관계는 적대적일 필요는 없습니다. 모두들 $SOL 돈을 벌었습니다.

그러나 너무 많은 VC 자금을 비유동적인 시장에 밀어넣으려고 하면 훨씬 더 어려워지고, 가장 중요한 시장 참여자의 무제한 상승 여력을 빼앗는다면 거의 불가능합니다.

We can point fingers and argue about meme coins, but that completely misses the point of the problem. Meme coins are not the problem — our current market structure is the problem. Let’s get back to our democratic roots and fix what’s wrong with our current market.

This article is sourced from the internet: Why can’t retail investors make money in the current crypto market?

Related: Recovering Litecoin (LTC) Price Eyes $100 Milestone: Here’s How

간단히 말해서 라이트코인 가격은 지난 2주 동안 25% 하락했지만 여전히 중요한 지원 수준 이상을 유지하고 있습니다. 이익의 총 공급량은 여전히 58%에 달해 시장 정점이 아직 멀었다는 뜻이다. Reserve Risk는 Green Zone 아래에 있어 신뢰도가 높다는 것을 의미하며, LTC는 Risk/Reward 측면에서 매력적인 자산입니다. 라이트코인 가격(LTC)은 $100 장벽을 돌파한 후 3월에 수 개월간 최고치를 기록했습니다. 그러나 알트코인은 이러한 상승세를 유지하지 못하고 결국 25%를 수정하게 되었습니다. 현재 투자자들은 이러한 손실로부터 회복되기를 희망하고 있으며, LTC가 $100으로 돌아갈 수도 있습니다. 라이트코인은 좋은 위치에 있습니다. 일반적으로 조정 후 자산은 약세로 간주됩니다.

슈퍼드롭