원저자: 0x루이스T ( 엘1디 파트너)

컴파일됨 ~에 의해 오데일리 행성 일일 ( @오데일리차인 )

Editor’s note: The token economic model has always been an important criterion for investors to evaluate a certain target, but 엘1디 파트너 0x루이스T 최근 기사에서 그는 시장에 보여준 기존의 토큰 경제 모델 외에도 많은 프로젝트가 또 다른 보이지 않는 토큰 경제 모델을 물속에 숨겼다고 밝혔습니다. 팀과 관계자를 제외하고는 외부인이 특정 토큰의 진정한 유통 계획을 아는 것은 어렵습니다.

기사에서, 0x루이스T 그리스 신화의 다이달로스 미궁 이야기를 비교하며, 이러한 숨겨진 토큰 경제 모델은 미로와 같으며, 이러한 미로를 만든 프로젝트 당사자는 다이달로스와 같아서 결국에는 자신의 고치에 갇혀 파멸에 이르게 된다고 주장했습니다.

다음은 원본 내용입니다. 0x루이스T , Odaily Planet Daily에서 번역됨.

그리스 신화에는 반은 사람이고 반은 황소인 미노타우로스라는 피에 굶주린 괴물이 있습니다. 미노스 왕은 이 괴물을 두려워하여 천재 다이달로스를 초대하여 아무도 탈출할 수 없는 복잡한 미로를 설계하게 했습니다. 그러나 아테네의 왕자 테세우스가 다이달로스의 도움으로 미노타우로스를 죽였을 때 미노스는 매우 화가 나서 다이달로스 자신이 만든 미로에 다이달로스와 그의 아들 이카로스를 가두어 보복했습니다.

이카로스는 결국 그의 무모함 때문에 추락했지만(탈출할 때 너무 높이 날았고 태양이 그의 날개를 태웠다), 그들의 운명을 실제로 설계한 사람은 다이달로스였다. 그가 없었다면 이카로스는 결코 감옥에 갇히지 않았을 것이다.

This myth reflects the hidden “insider trading” that is prevalent in the current 암호화폐화폐주기. 이 기사에서 나는 will reveal these types of trades — the labyrinthine structures orchestrated by insiders (Daedalus) that doom projects (Ikaros) to failure.

내부자 거래란 무엇인가

높은 FDV, 낮은 유통 토큰 구조는 화제가 되었고, 시장은 그 지속 가능성과 영향에 대해 많은 논쟁을 벌였습니다. 그러나 이 논의에는 종종 간과되는 어두운 구석이 있습니다. 바로 내부자 거래입니다. 이러한 거래는 종종 소수의 시장 참여자에 의해 오프체인 계약 및 합의를 통해 이루어지는데, 이는 일반적으로 은폐되어 체인에서 식별하는 것이 거의 불가능합니다. 당신이 내부자가 아니라면, 당신은 아마도 이러한 거래에 대해 알지 못할 것입니다.

In @cobie’s latest post, he introduced the concept of “phantom pricing”, highlighting how real price discovery is done in private markets. With this background, I want to introduce the new concept of “phantom tokenomics” to reveal how the public token economics model is used to disguise the real “phantom token economics model” – the publicly 보이는 토큰 economic model often only represents the “upper range” of a certain allocation category, but this is misleading, and the “phantom version” is the most accurate allocation.

내부자 거래에는 다양한 유형이 있지만, 가장 주목할 만한 거래 유형은 아래와 같습니다.

-

고문 할당: 투자자는 고문 서비스에 대해 추가 토큰을 획득할 수 있으며, 이는 일반적으로 팀 또는 고문 범주에 따라 분류됩니다. 이는 종종 투자자가 비용을 절감하는 수단이며, 추가 조언을 거의 제공하지 않거나 전혀 제공하지 않습니다. 저는 자문가 지분이 투자자 지분의 5배인 기관을 직접 본 적이 있는데, 이 기관은 공식적인 자금 조달 및 가치 평가 데이터와 비교했을 때 실제 비용을 80%만큼 줄일 수 있었습니다.

-

시장 할당하기: 토큰 공급의 일부는 중앙 거래소(CEX)에서 시장 조성을 위해 예약됩니다. 이는 토큰의 유동성을 향상시킨다는 점에서 긍정적입니다. but it creates a conflict of interest when market makers are also investors in the project — allowing them to use their market making share to hedge their investment share, which is still locked up.

-

CEX 상장: Binance와 같은 최고의 CEX에 상장되기 위해 프로젝트 소유자는 종종 마케팅 및 상장 수수료를 지불해야 합니다. 투자자가 토큰이 이러한 거래소에 상장되도록 지원하고 보장할 수 있다면, 때때로 추가 사업 수수료(총 공급량의 최대 3%)를 받습니다. Arthur Hayes는 이전에 이 수수료가 총 토큰 공급량의 최대 16%에 달할 수 있다는 것을 밝히는 자세한 기사를 발표했습니다.

-

TVL 리스: 유동성을 제공할 수 있는 고래나 기관이 종종 약속됩니다. 더 높은 수익률. 일반 사용자는 연간 수익률 20%에 만족할 수 있지만 일부 고래는 재단과의 개인 거래를 통해 동일한 기여로 조용히 30%를 벌 수 있습니다. . 이러한 관행은 긍정적인 의미를 가질 수도 있고 초기 유동성을 유지하는 데 도움이 될 수 있지만 프로젝트 당사자는 토큰 경제 모델에서 이러한 거래를 커뮤니티에 공개해야 합니다.

-

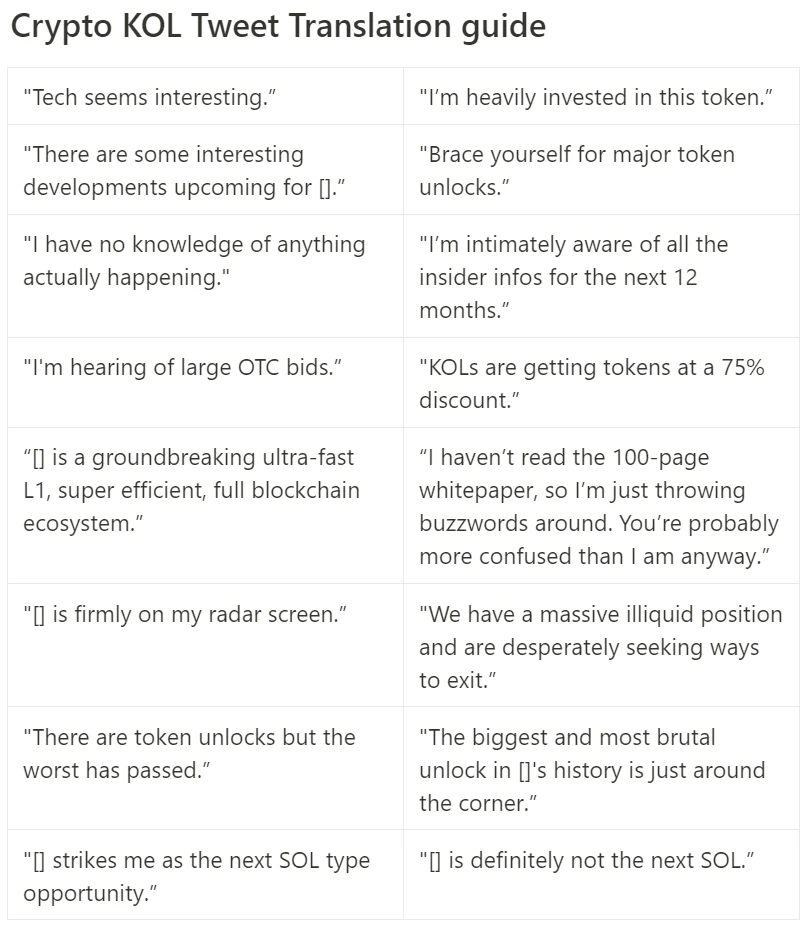

OTC “Fundraising”: OTC “Fundraising” is common and not necessarily bad in nature, but these deals tend to be highly opaque because the terms are usually not disclosed. The most notorious of these is the so-called “KOL round”, which is seen as a short-term catalyst for token prices. Some top Layer 1s (I don’t want to reveal their names) have also recently adopted this strategy – KOLs can subscribe to tokens at a large discount (about 50%) and a short lock-up period (six months of linear unlocking). For the sake of their interests, they will work hard to market xxx as the next xxx (you can bring in a Layer 1 here) killer. 궁금한 사항이 있으시면 이전 KOL 번역을 확인해 보세요. 가이드.

-

스테이킹 보상 판매: 2017년부터 많은 PoS 네트워크는 투자자가 잠긴 토큰을 지분에 투자하고 언제든지 지분 투자를 통해 보상을 청구할 수 있도록 허용했으며, 이는 초기 투자자들이 사전에 수익을 창출하는 방법이 되었습니다. 최근 Celestia와 EigenLayer에서도 이런 상황이 지적되었습니다.

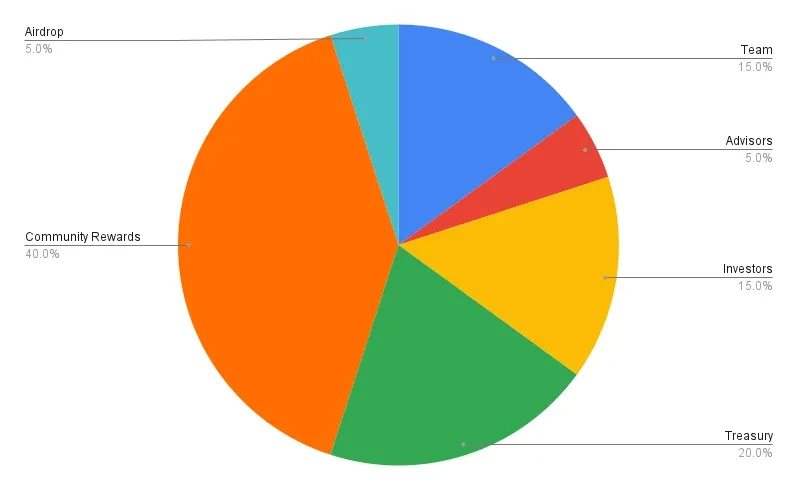

이 모든 내부자 거래는 토큰 경제 모델의 유령 버전을 함께 구축합니다. 커뮤니티 멤버로서, 여러분은 종종 아래와 같은 토큰 경제 모델 차트를 보고 그 분포와 투명성에 만족할 것입니다.

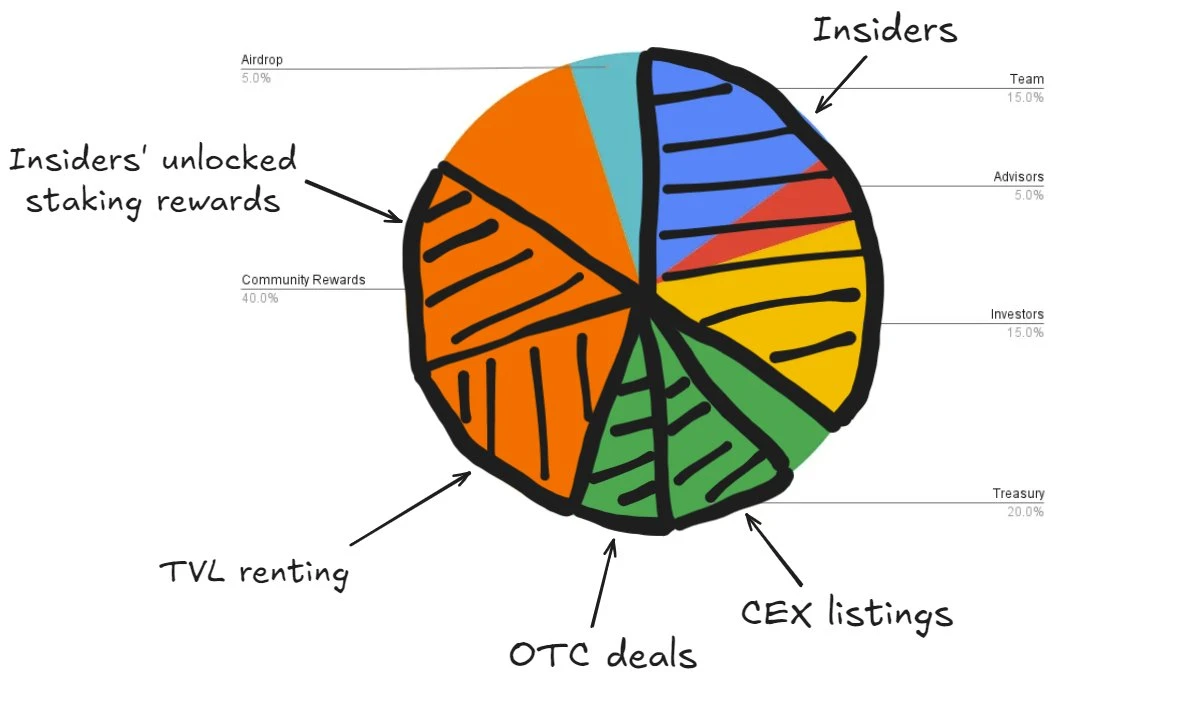

하지만 위장의 층을 벗겨내고 숨겨진 유령 토큰 경제 모델을 공개한다면 실제 토큰 분배는 아래 그림과 같을 것이며, 이는 커뮤니티에 많은 기회를 남기지 않습니다.

Like Daedalus designing his own prison, this distribution sealed the fate of many tokens — insiders trapped their projects in a maze of opaque transactions, causing the tokens’ value to bleed away from them in all directions.

우리는 어떻게 여기까지 왔을까?

시장 비효율성으로 인해 발생하는 대부분의 문제와 마찬가지로, 이는 수요와 공급의 심각한 불균형에서 비롯됩니다.

시장에 진입하는 프로젝트의 공급이 과잉되고 있습니다. 그 중 다수는 2021/2022년 VC 붐의 부산물이며, 그 중 다수는 토큰을 출시하기 위해 3년 이상을 기다렸고, 지금은 모두 모여서 차가운 시장 환경에서 TVL과 주목을 놓고 경쟁하기 위해 고군분투하고 있습니다. 지금은 더 이상 2021년이 아니라는 점에 유의하세요.

결국 수요는 공급을 따라가지 못하고, 새로운 매물의 엄청난 쇄도를 흡수할 구매자가 충분하지 않습니다. 비슷하게 모든 프로토콜이 자금을 유치하고 TVL을 축적할 수 있는 것은 아니므로 TVL은 부족한 자원입니다.

제품-시장 적합성(PMF)을 찾는 대신 많은 프로젝트가 토큰 인센티브를 과도하게 지불하고, 주요 지표를 인위적으로 높이고, 지속 가능한 매력의 부족을 가리는 함정에 빠집니다.

오늘날 많은 거래가 비공개적으로 이루어집니다. 대부분의 VC와 펀드는 소매 투자자들이 빠져나가면서 의미 있는 수익률을 유지하는 데 어려움을 겪고 있으며, 수익이 줄어들어 단순히 가치가 오르는 자산을 선택하는 대신 내부자 거래를 통해 초과 수익을 창출해야 합니다.

One of the biggest issues remains token distribution, with regulatory barriers making it nearly impossible for projects to distribute tokens to retail investors, leaving teams with limited options — typically only airdrops or liquidity incentives. If you are a project that is trying to solve the token distribution problem through IC0 or other alternatives, talk to us.

시현

토큰을 사용하여 이해관계자에게 인센티브를 제공하거나 프로젝트 성장을 가속화하는 것 자체는 전혀 잘못된 것이 아니며, 실제로 강력한 도구가 될 수 있습니다. 진짜 문제는 토큰 경제 모델에서 투명성이 완전히 결여될 수 있다는 것입니다.

암호화폐 창업자들이 투명성을 높이기 위해 알아야 할 몇 가지 핵심 사항은 다음과 같습니다.

Don’t offer advisory shares to investors: 투자자들은 추가적인 자문 주식을 요구하지 않으면서도 회사에 최대한의 도움을 제공해야 합니다. 기관이 투자를 위해 추가 토큰을 필요로 한다면, 그들은 아마도 당신의 프로젝트에 대한 진정한 신뢰가 부족할 것입니다. 당신은 정말로 그런 사람을 투자자 목록에 원하십니까?

올바른 시장 조작 견적을 찾으세요: 시장 조작 서비스는 마케팅이 매우 활발하므로 경쟁력 있는 견적을 찾아야 합니다. . 과도하게 지불할 필요가 없습니다. 창업자들이 이 문제를 원활하게 해결할 수 있도록 돕기 위해 저는 다음과 같은 글을 썼습니다. 가이드 .

Don’t confuse fundraising with unrelated operational matters: During the fundraising process, you should focus on finding funds and investors that can help add value to your project. During the fundraising phase, you should avoid discussing market making or airdrops, and don’t sign any documents related to these topics.

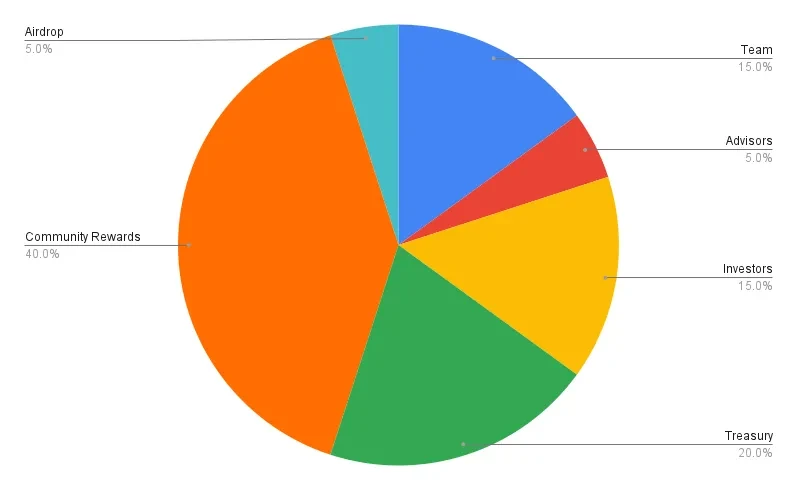

체인상 투명성 극대화: 공개 토큰 경제 모델은 토큰 배포의 실제 상황을 정확하게 반영해야 합니다. 토큰 생성 단계에서는 토큰이 다양한 주소를 통해 투명하게 분배되어 진정한 토큰 경제 분배가 반영될 수 있습니다. 예를 들어, 다음 파이 차트에서 팀, 컨설턴트, 투자자와 같은 그룹의 할당을 나타내는 6개의 주요 주소가 있는지 확인해야 합니다. Etherscan, Arkham, Nansen과 같은 다음 팀에 적극적으로 연락하여 주소를 표시하고 연락할 수 있습니다. 토큰잠금 해제 일정을 정하고, Coingecko와 CoinMarketCap에 연락하여 정확한 유통 및 공급 데이터를 표시하시기 바랍니다.

온체인 잠금 해제 계약 사용: 팀, 투자자, OTC 또는 모든 유형의 잠금 해제가 스마트 계약을 통해 체인상에서 투명하게 실행되도록 보장합니다.

스테이킹 보상 잠금: 투자자나 내부자가 잠긴 토큰을 지분에 투자하도록 허용하는 경우, 적어도 지분에 대한 보상도 함께 잠겨 있는지 확인하세요. 이 관행에 대한 나의 자세한 생각을 여기에서 읽을 수 있습니다. 이 게시물 .

제품에 집중하고 CEX 목록에 대해 잊어버리세요. 바이낸스에 상장될 수 있을지에 대해 걱정하는 것을 멈추세요. 이것은 당신의 근본적인 문제를 해결하거나 당신의 기본을 개선하지 못할 것입니다. 예를 들어 펜들(Pendle)을 살펴보자. 처음에는 분산형 거래소(DEX)에만 머물렀지만 제품 시장 적합성(PMF)을 찾은 후 바이낸스의 지원을 쉽게 받았다. 집중하다 제품 구축 및 커뮤니티 성장에 관한 것입니다. 기본이 충분히 견고하다면 CEX는 더 유리한 가격으로 토큰을 상장하기 위해 서두를 것입니다.

Don’t use token incentives unless necessary: If you’re giving away your tokens easily, there’s something wrong with your strategy or business model. 토큰은 가치가 있으므로 특정 목적으로 신중하게 사용해야 합니다. 목표. 인센티브는 일정 기간 동안 성장 도구가 될 수 있지만 장기적인 해결책이 되어서는 안 됩니다. When planning a token incentive program, you should ask yourself: “What metric will change once the incentive stops?” If you think a metric will drop by 50% or more when the incentive stops, then your token incentive program is likely flawed.

요약하자면, 이 기사의 핵심이 하나뿐이라면 그것은 투명성을 우선시하는 것입니다. . 저는 누군가를 비난하기 위해 이 글을 쓴 것이 아니라, 산업 투명성을 개선하고 유령 토큰 경제 모델 현상을 줄이기 위한 진정한 토론을 촉발하기 위해 이 글을 썼습니다. 저는 이 문제가 시간이 지나면서 개선될 것이라고 진심으로 믿습니다.

This article is sourced from the internet: Daedalus’ Labyrinth: Uncovering the “Token Economic Model” Hidden from Retail Investors

관련: Aethir와 Auros가 기업 고객을 위한 법정 통화-암호화폐 변환을 간소화하기 위해 협력

Aethir는 최근 $3600만의 정기 연간 수익을 발표하여 분산형 인프라 네트워크(DePIN) 산업의 선두주자가 되었습니다. 기업 수준의 분산 GPU 클라우드 컴퓨팅 서비스 공급업체인 Aethir는 이 수익을 Web3 방식으로 ATH(Aethir 토큰)로 전환하고 있습니다. ATH는 Aethir의 DePIN 생태계에서 컴퓨팅 파워를 구매하는 공식 통화가 될 것입니다. Aethir는 고객을 위한 법정 통화에서 암호화폐로의 전환 프로세스가 원활하고 방해받지 않도록 하기 위해 Auros와 파트너십을 맺었습니다. Auros는 Web3 플랫폼에 최적의 유동성을 제공하는 데 전념하는 선도적인 암호화폐 기반 알고리즘 거래 및 시장 조성 회사입니다. Auros는 수익이 ATH 토큰으로 원활하게 전환되어 이후 컴퓨팅 서비스에 사용되도록 보장하는 데 도움을 줄 것입니다. 이 파트너십은 다음과 같은 산업의 고객에게 간소화된 ATH 지불 프로세스를 제공합니다.

좋아요