原作者: マーフィー (X: マーフィーチェン )

ETH チェーン データの詳細な説明は次のとおりです。

-

なぜETHはこのラウンドでパフォーマンスが悪かったのでしょうか?

-

ETHにはまだ希望がありますか?

-

どのような状況であれば ETH は追いつくことができるでしょうか?

皆さんが懸念している問題に対して、オンチェーンデータの観点からいくつかの比較と分析を行い、皆さんの参考になればと思います。次の5つの章を使用して分析と説明を行います。辛抱強く読んでいただければ、何か得られるものがあると信じています。

(1/5)

Maybe it’s because ETH’s performance has been “too outstanding” in recent times. More and more friends have left me messages, asking me to analyze some ETH’s on-chain data. Including this lecture in Shenzhen, after class, the most asked question among my friends was ETH.

ああ… ETH のメリットとは何なのか、多くの友人が心配しているのでしょうか? ETH が衰退から抜け出すにはどうすればよいかと聞かれると、私はいつも冗談めかしてこう答えます。「Vitalik が Satoshi Nakamoto とともに去り、Ethereum Foundation が解散しない限りは…」もちろん、冗談はさておき、具体的な理由を分析するには、やはり有効なデータから始める必要があります。

多くのブロガーが、このETHラウンドの物語性、生態学的構築、技術競争などの側面を分析しているのを見たことがあると思いますので、ここでは繰り返しません。実際、 価格が良いかどうかは、結局はお金が良いかどうかにかかっています。資金の注目を集め、追求できる限り、大きなプラスのラインが解決できないものは何もありません。

したがって、ETHがファンドに注目されているかどうかを判断することは特に重要です。私は2つの測定基準を持っています。1つは 取引所におけるETHトラフィックの割合 、そしてもう一つは チェーン全体の活動 ;

いわゆる取引所の取引量とは、取引所に毎日入出金されるお金の合計額を指します。入出金は供給、出金は潜在的な需要とみなすことができます。 トラフィックがどんどん増えていくと、少なくとも 1 つのことがわかります。つまり、ETH がより多くの資金の注目を集め始めているということです。

特に、#BTC を参考にすることができます。結局のところ、ビットコインの世界における地位はかけがえのないものです。 BTC と比較した ETH のトラフィック シェアを観察すると、資本の好みの変化が明確にわかります。

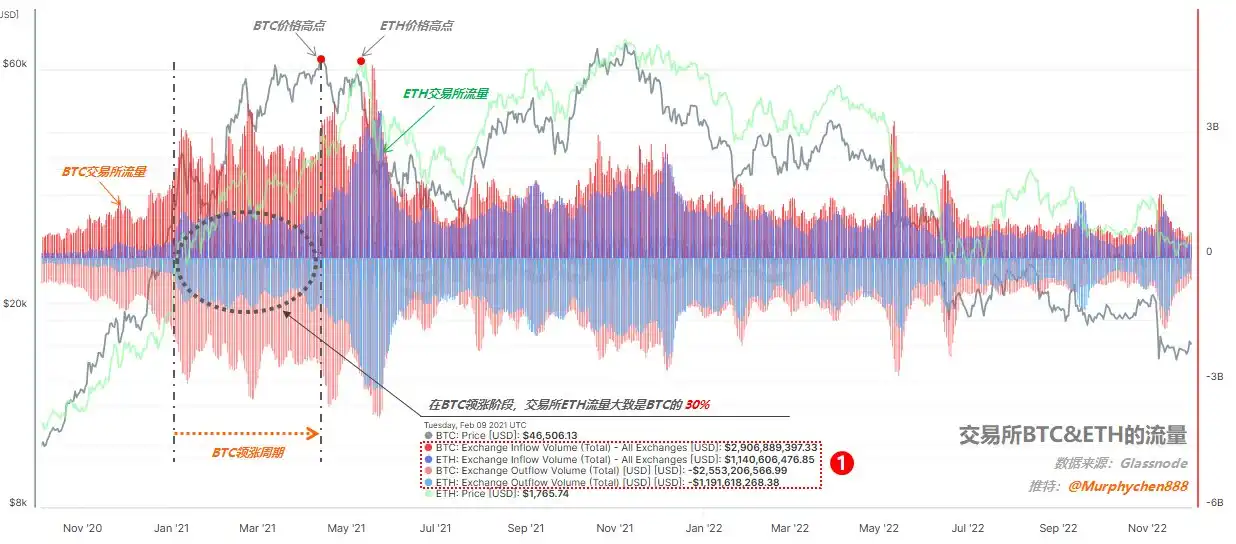

下の図 1 は、取引所における BTC ETH のフローデータです。以下の説明を容易にするために、まず図のいくつかの重要な要素を理解する必要があります。

1. 図の灰色と薄緑色の曲線はそれぞれ BTC と ETH の価格を表しています。

2. 赤い波線は取引所における BTC の流入と流れを表し、青い波線は取引所における ETH の流れを表します。

3. 中央のゼロ軸より上の領域は流入を表し、ゼロ軸より下の領域は流出を表します。

(図1)

Let’s first look at the traffic performance of ETH in the last cycle:

2021年1月から4月にかけてはBTCが上昇を牽引し、市場のほぼすべての資金がBTCに集中しました。たとえば、私がキャプチャした2月9日(図1のマーク1を参照)では、BTCの流入額は$29億米ドル、流出額は$25億米ドルでした。ETHの流入額は$11.4億米ドル、流出額は$11.9億米ドルでした。このとき、ETHの取引所の取引量はおよそ30%のBTCでした。

(図2)

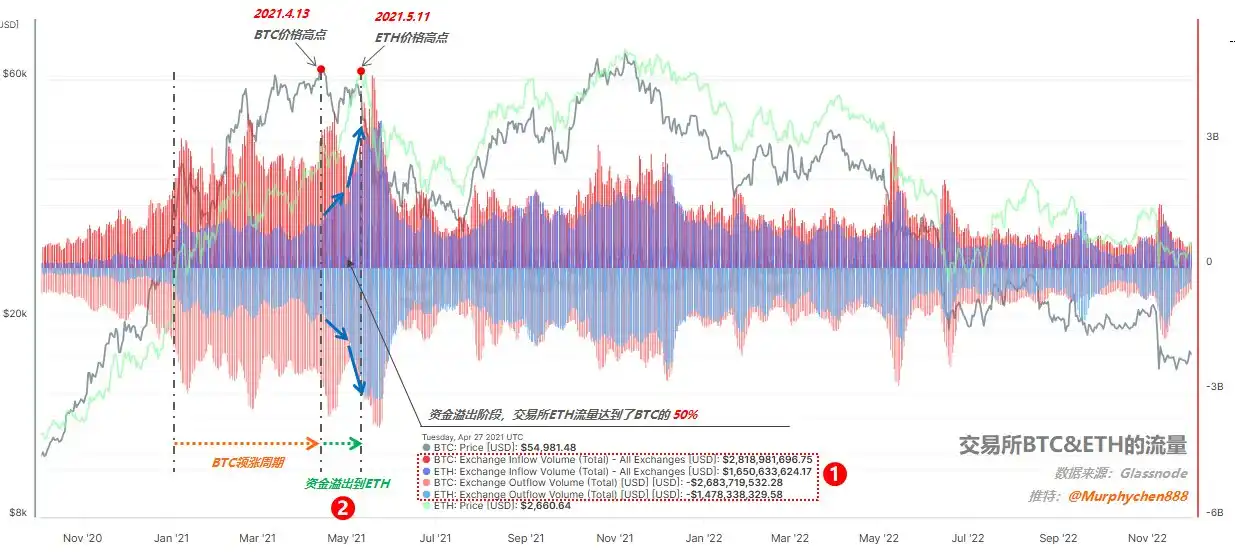

2021年4月から5月にかけて、BTCは後退し始め、ETHは追い上げ始めました。その本質は資本選好の変化にあることがわかります。例えば、私がキャプチャした4月27日(図2のマーク1を参照)では、BTCの流入は$28億米ドル、流出は$27億米ドルでした。一方、ETHの流入は$16億米ドル、流出は$15億米ドルで、フローシェアで見ると、BTCは501TP9兆米ドルに達しました。

ここで因果関係に注意してください。BTC が後退したからといって、必ずしも ETH が上昇するわけではありません。 現時点でETHが好調なパフォーマンスを見せているのは、資金のプッシュによるものだ。トラフィックの割合の増加は、資金の波及効果を正確に示している。 (図2のマーク2を参照)そして、ますます多くの人がETHに注目し始めています。そのため、ETHもBTCが高値に達してから1か月後に初めて$4,172の史上最高値に達しました。

(図3)

5月21日以降、5月19日のブラックスワン事件により、パニックが市場全体を崩壊させ、BTCとETHの取引所のトラフィックが同時に縮小し始め、通貨価格も同期的に下落しました。このとき、全体的な減少にもかかわらず、取引所におけるETHのトラフィックの割合は減少するどころか増加していることがわかります。 そして、以前の50%から100%まで、BTCとほぼ同じ規模を維持できます。 (図3のマーク1参照)

これは、この時点では市場資金がパニックにより BTC に流入したのではなく、ETH に対してより確固とした楽観的見方をしていたことを示しています。 これは、前回の強気相場の2番目の最高値レンジで、ETH が BTC よりもさらに高く、より安定することができた根本的な理由でもあります。

(2/5)

整理できます。前回のサイクルで BTC が始まったとき、ETH トラフィックは 30% を占めていました。初めてピークに達して下落したとき、ETH トラフィックは 50% を占めていました。2 度目にピークに達したとき、100% に達していました。

Let’s take a look at the flow performance of ETH in this round:

2023年10月から2024年3月まで、このサイクルではBTCが上昇を牽引しました。ブラックロックのスポットETF申請の予想された誇大宣伝により、現地ファンドもBTCにさらに注目しました。

(図4)

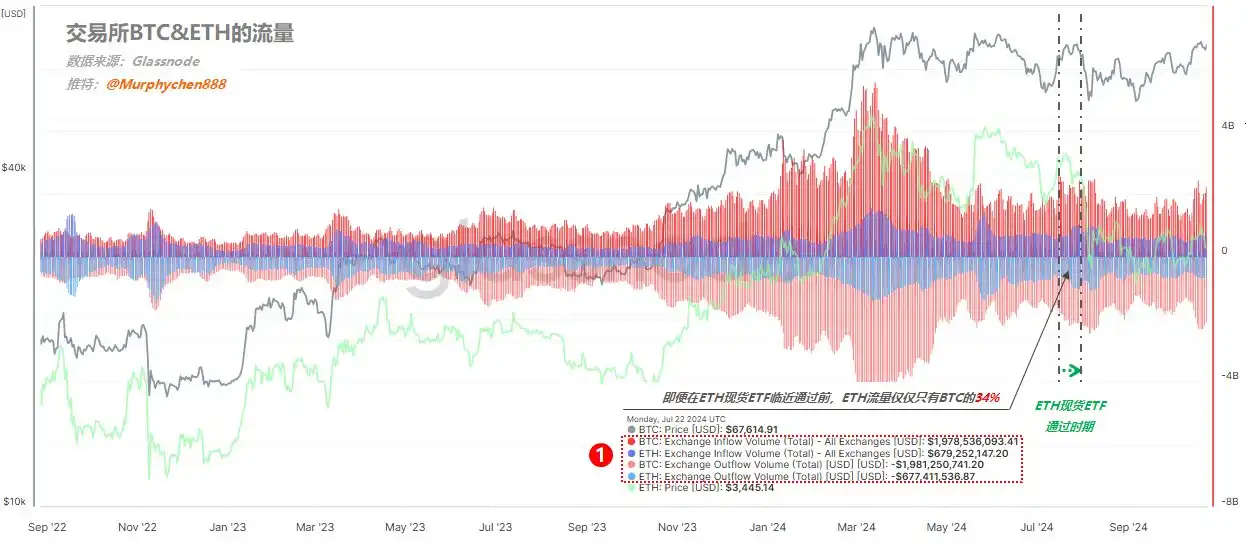

私がキャプチャした2月2日以降(図4のマーク1を参照)、BTCには$30億米ドルの流入と$28億米ドルの流出がありましたが、ETHには$4億4,000万米ドルの流入と$5億1,000万米ドルの流出しかありませんでした。 この時点で、ETHの交換フローはおよそ15%のBTCに過ぎなかった。 それは哀れなほど小さいと言えるでしょう。

3月にBTCの価格は$73,000の史上最高値を突破しました。このときETHも同期的に上昇しましたが、ETHの取引量はBTCに比べて大幅に改善しませんでした。3月13日のスクリーンショット(図4のマーク2を参照)を見ると、BTCの流入は54億、流出は49億、ETHの流入は14億、流出は13億でした。 市場が最もFOMOだったときでさえ、ETHの取引量はBTCの約25%に過ぎませんでした。

2021年4月27日の前回のサイクルと比較すると(1/5の図2を参照)、ETHの価格も約$2,600(現在と同様)でしたが、その時点でETHのトラフィックシェアはBTCの50%に達し、その後$4,172の過去最高値に達しました。

このサイクルでBTCが史上最高値を突破した後、前回のサイクルのように資金がBTCからETHに溢れ出なかったことは明らかです。

(図5)

7月にETHスポットETFが承認された頃でさえ(上図5参照)、ETH取引所のトラフィックはわずか34%のBTCに過ぎず、これは前サイクルの50%という妥当なレベルとはまったく異なっていました。さらに、第2ピークエリアでは、ETHトラフィックが一時100%のBTCに達したことさえありました(1/5の図3参照)。

このデータを見たからこそ、ETHスポットETFが可決された日にETHをBTCに交換しようと決心したのです。

(図6)

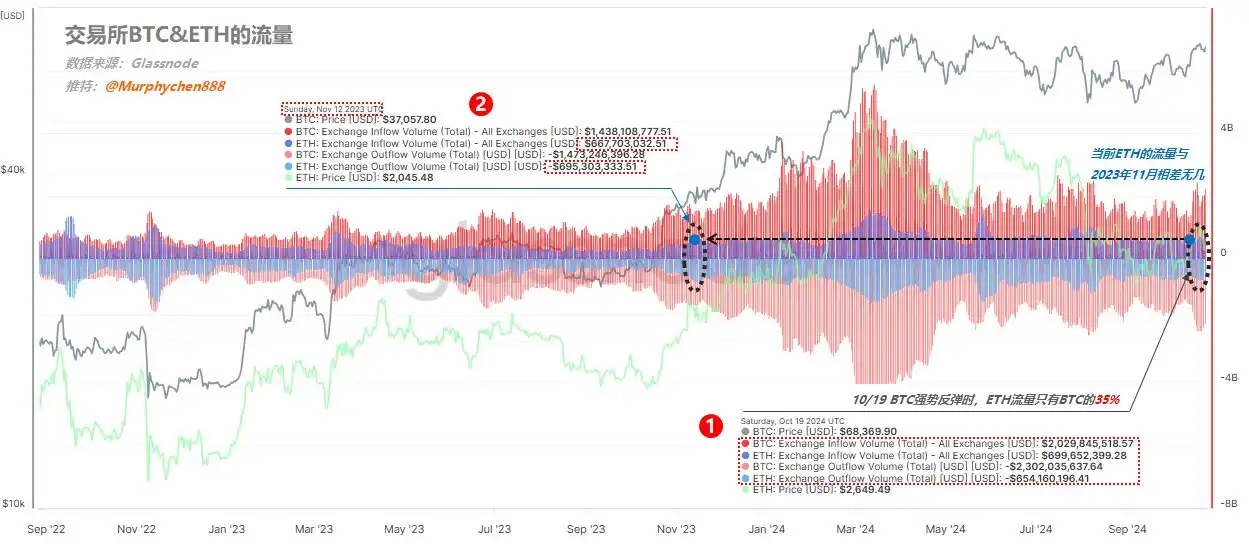

10月19日にBTCが$68,000に反発したとき、BTCの流入は20億、流出は23億でした。ETHの流入は7億、流出は6.5億でした。ETHの交換フローもBTCの約35%で推移しました(図6のマーク1を参照)。

7億の流入と6億5000万の流出という数字は、2023年11月の強気相場の始まりの規模とほぼ同等である。 (図6のマーク2を参照)。

It can be seen that from the beginning of this cycle to now, funds’ attention to ETH has always been lukewarm. It’s not that there is no attention, but it is much worse than the previous round. Even if there is an epic benefit from the spot ETF, it cannot arouse greater interest in funds. Why is this?

(3/5)

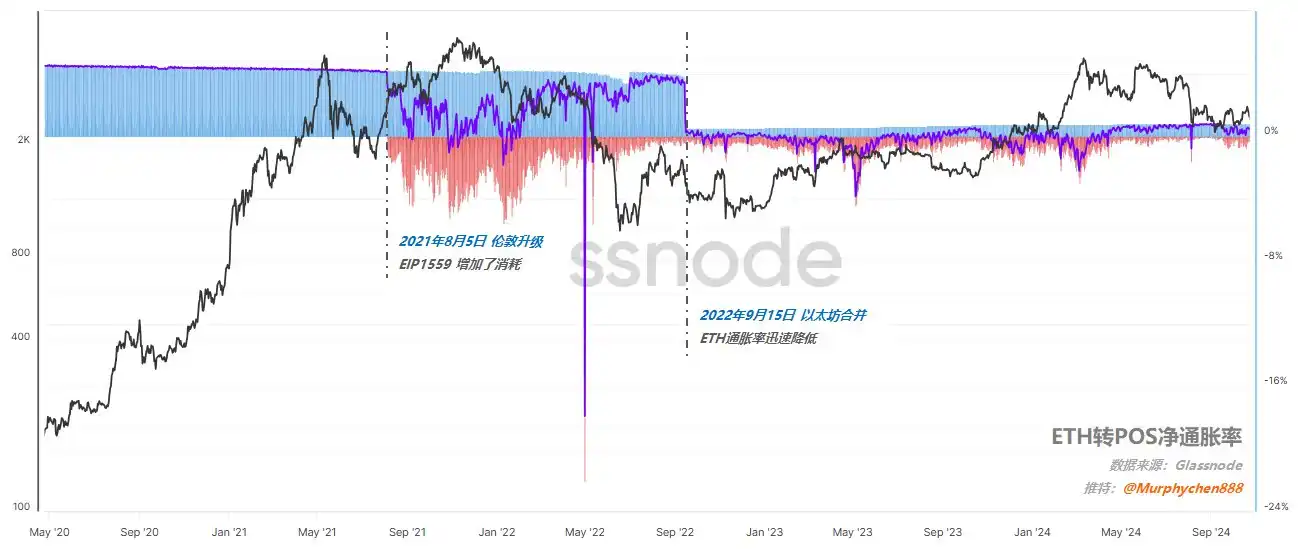

2021 年に ETH のコンセンサス メカニズムが PoW (Proof of Work) から PoS (Proof of Stake) に切り替わったことは周知の事実です。このプロセスは Ethereum Merge と呼ばれます。プロセス全体には 2 つの重要な段階があります (図 7 を参照)。

(図7)

1. 2021年8月5日のロンドンアップグレードでは、主にEIP-1559提案が導入され、取引手数料の構造が変更され、合併に備えてETH供給のインフレが抑制されました。

2. 2022年9月15日、ETHメインネットはPoWからPoSへの移行を完了しました。それ以降、ブロックの生成はマイナーではなくバリデーターの責任となります。

PoWからPoSへの移行が良いのか悪いのかについてはさまざまな意見があります。例えば、Ni Da 翻訳者 また、彼は昨日、ETHがPoW路線に留まりBTCと権力を競い合うのは賢明ではないと考え、PoSへの移行への支持を表明した。 ジェイソン兄弟 ジェイソン・チェン 10月24日に非常に素晴らしい記事を書き、アリババとピンドゥオドゥオのビジネス事例を引用しながら、イーサリアムの現在の行き詰まりの内外要因を分析しました。

しかし、善悪についてどのように議論しても、お金は足で投票したようです。

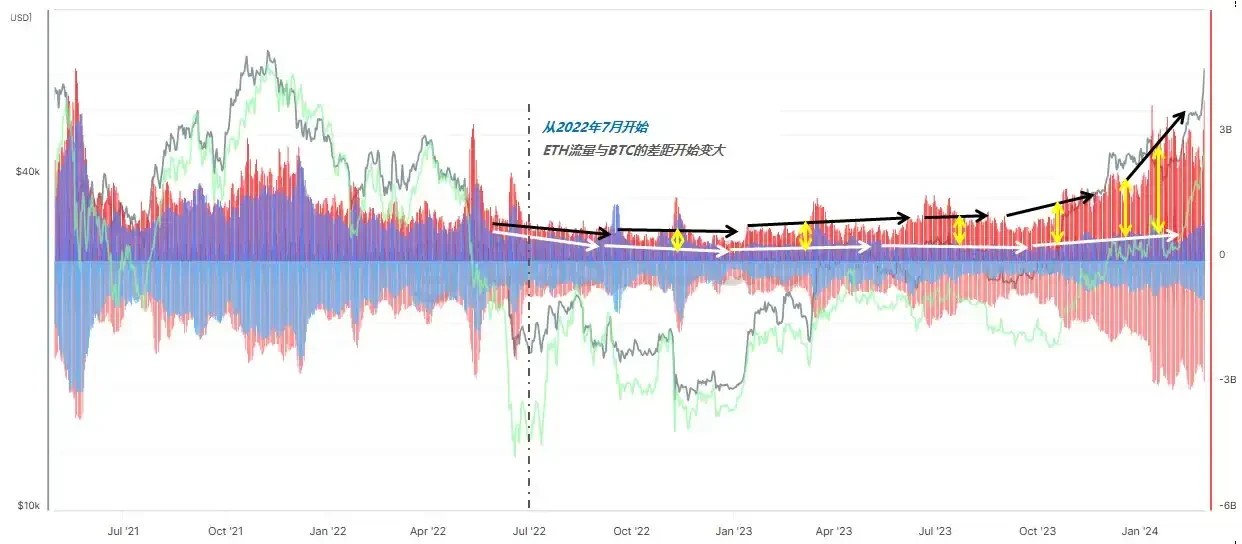

(図8)

図8に示すように、2022年7月以降、ETH取引所の取引量とBTC取引所の取引量の割合の差は徐々に広がり始め、この状況は現在まで続いています。この時期以降、資金が徐々にETHから引き揚げられ始めたことがわかります。 偶然にも、この開始時期は、Ethereum メインネットが PoW から PoS への移行を完了する直前でした。

ファンドがBTCを好むのはETFのせいではありません。結局、BTCのETFが承認された直後にETHのETFが承認されました。しかし、それはPoWからPoSへの移行によるものでしょうか?よく分かりません。

しかし、いずれにせよ、少なくとも1つ確かなことは、イーサリアムが現状維持(内部および外部を含む)を続ける場合、ETFのサポートがあったとしても、50%以上のBTC取引トラフィックを獲得することは困難になるということです。今年3月のこのFOMO感情のラウンドの後、市場はすでにそれをリハーサルしているからです。

(4/5)

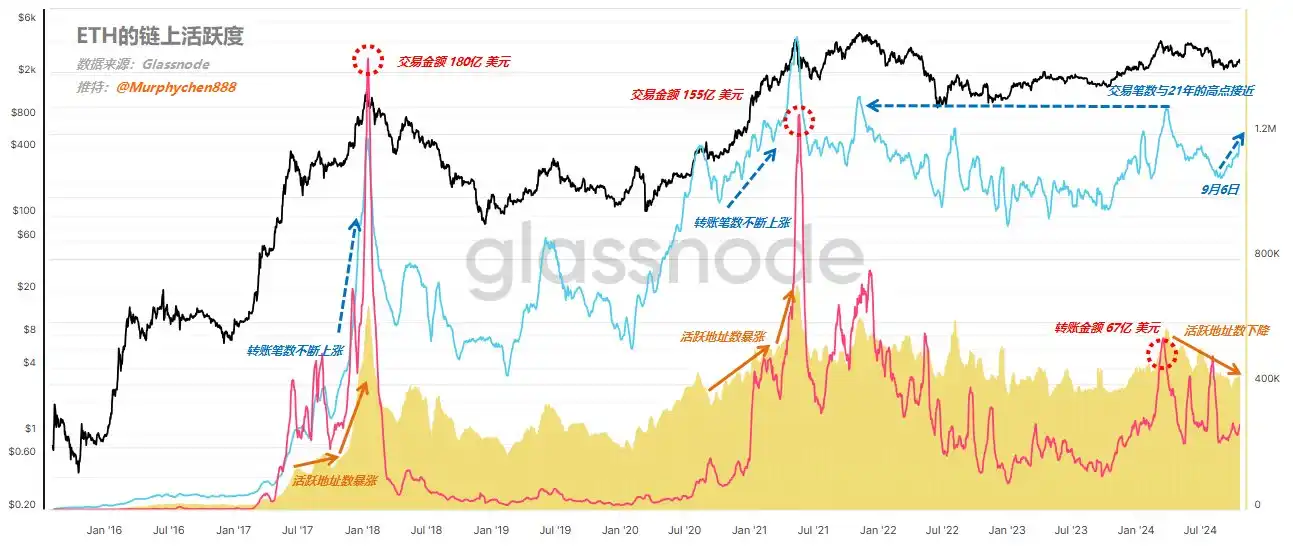

After looking at the exchange traffic data, let’s take a look at ETH’s on-chain activity data. I デフィオンチェーンアクティビティとしての3次元のデータの統合:

1. アクティブアドレス数(図中の黄色の波形)

2. 移転回数(図中の青線)

3. 取引金額(米ドル)(図の赤線)

(図9)

図9から、2017~2018年と2020~21年のETH価格の高騰は、アクティブアドレス数の急増によるものであり、開始されたトランザクション数と米ドルに換算された送金額が同時に増加していることが明確にわかります。2018年1月と2021年5月には、ETHのオンチェーン送金額はそれぞれ1TP10兆180億米ドルと1TP10兆155億米ドルという過去最高に達しました。

このサイクルでは、3月からアクティブなETHアドレスの数は減少しています。3月の取引数は2021年の最高点に近かったものの、送金額はわずか67億ドルで、前回のラウンドと比較して、ETHはオンチェーン取引への大口資金の参加も失ったことを示しています。その量は2021年の最高点の半分にも達していません。取引数は近いですが、資金規模は比較的小さいです。

(5/5)

どのような状況であれば ETH は追いつくことができるでしょうか?

上記に挙げたデータはすべて客観的な事実ですが、主観的にETHに対して完全に悲観的であるという意味ではありません。ただし、少なくとも今はETHに関わるのに良い時期ではないと個人的には思っています。

ETHがBTCの上昇に追いつくことができるかどうかは、資本選好度合いを見るだけでよく、同時にチェーン上の包括的な活動データで検証すれば、基本的にかなり正確な判断を下すことができます。

介入するのがより適切なのはいつでしょうか? 私の原則は次のとおりです:

1. ETH’s exchange traffic to BTC reaches 50% or more (currently 35%)

2. 50%以降、ETHの価格は上がるかもしれませんが、最高値になることは絶対にありません。私にとっては、まずトレンドを確認してから戦略を実行する必要があります。

3. チェーン上のアクティブアドレスの数は、ETHエコシステムの繁栄をある程度反映しており、継続的な上昇傾向をとる必要があります。

4. 送金回数と取引金額は同時に拡大する必要があり、特に取引金額は、多額の資金が関与しているかどうかを測る重要な基準となります。

この記事はインターネットから引用したものです: オンチェーン データの解釈: ETH のパフォーマンスが悪いのはなぜか、そしていつ回復するのか?

Related: Will Solana follow in Ethereum’s footsteps in “network expansion”?

Crucial period for Solana Original author: Ignas, DeFi analyst Original translation: Ismay, BlockBeats Solana is transitioning from scaling a monolithic blockchain to a modular approach, a narrative currently under discussion. Which framework will dominate? Will the name “Network Extensions” gain acceptance in the wider crypto community? Or will Layer 2 frameworks like Ethereum win the market? This is important because if Solana abandons the monolithic narrative, it will face an embarrassing situation similar to Ethereum in this cycle: In this bull market, $ETH is caught between $BTC and $SOL. BTC is a better currency for less conservative investors and institutions, while SOL is a faster, simpler and lower-cost smart contract platform with greater potential growth than ETH. If Solana’s narrative shifts away from a monolithic model and toward using L2…

👍