Interpretasi data on-chain: Mengapa ETH berkinerja buruk dan kapan akan pulih?

Penulis asli: Murphy (X: @Murphychen888 )

Penjelasan rinci tentang data rantai ETH, berikut ini:

-

Mengapa kinerja ETH sangat buruk pada putaran ini?

-

Apakah masih ada harapan untuk ETH?

-

Dalam kondisi apa ETH dapat mengejar ketertinggalan?

Menanggapi masalah yang Anda khawatirkan, saya akan mencoba membuat beberapa perbandingan dan analisis dari perspektif data on-chain, dengan harapan dapat memberikan beberapa referensi bagi Anda. Saya akan menggunakan 5 bab berikut untuk menganalisis dan menjelaskan. Jika Anda dapat membacanya dengan sabar, saya yakin Anda akan memperoleh sesuatu.

(1/5)

Maybe it’s because ETH’s performance has been “too outstanding” in recent times. More and more friends have left me messages, asking me to analyze some ETH’s on-chain data. Including this lecture in Shenzhen, after class, the most asked question among my friends was ETH.

Aduh… Apa kelebihan ETH yang membuat banyak teman khawatir? Ketika ditanya bagaimana ETH bisa keluar dari kemerosotannya, saya biasanya menjawab dengan bercanda: Kecuali Vitalik pergi bersama Satoshi Nakamoto dan Yayasan Ethereum dibubarkan… Tentu saja, terlepas dari candaannya, untuk menganalisis alasan spesifiknya, kita tetap harus mulai dengan data yang valid.

Saya yakin Anda juga telah melihat banyak blogger menganalisis kemampuan naratif, konstruksi ekologis, persaingan teknis, dan aspek lain dari putaran ETH ini, jadi saya tidak akan mengulanginya di sini. Faktanya, Baik atau tidaknya harga, semuanya kembali kepada apakah uang itu baik atau tidak. Selama uang itu bisa menarik perhatian dan menarik dana, tidak ada yang tidak bisa diselesaikan dengan garis positif yang besar.

Oleh karena itu, sangat penting untuk menentukan apakah ETH diperhatikan oleh dana. Saya memiliki dua kriteria pengukuran, satu adalah proporsi lalu lintas ETH di bursa , dan yang lainnya adalah aktivitas keseluruhan pada rantai ;

Lalu lintas pertukaran yang dimaksud adalah jumlah total uang yang ditransfer masuk dan keluar dari bursa setiap harinya. Transfer masuk dapat dianggap sebagai penawaran, dan transfer keluar dapat dianggap sebagai permintaan potensial. Ketika lalu lintas semakin tinggi, setidaknya itu menunjukkan satu hal, yaitu, ETH mulai menarik perhatian lebih banyak dana!

Secara khusus, kita dapat menggunakan #BTC sebagai referensi. Bagaimanapun, status Bitcoin di dunia tidak tergantikan. Dengan mengamati pangsa lalu lintas ETH relatif terhadap BTC, kita dapat melihat dengan jelas perubahan dalam preferensi modal.

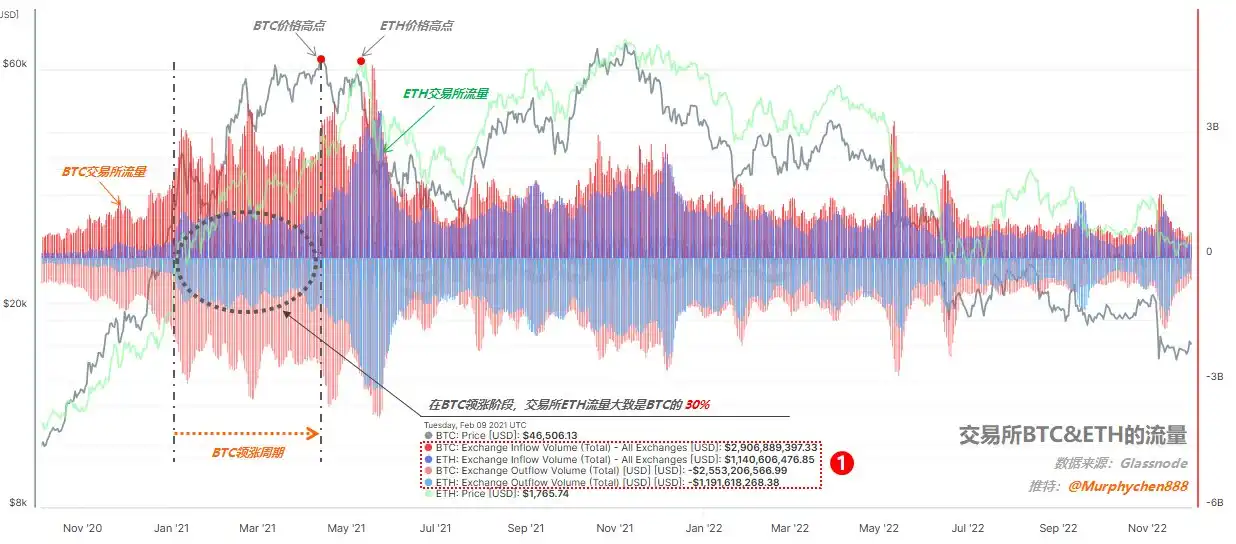

Gambar 1 di bawah ini adalah data aliran BTC ETH di bursa. Untuk memudahkan penjelasan berikut, pertama-tama kita perlu memahami beberapa elemen kunci dalam gambar tersebut:

1. Kurva abu-abu dan hijau muda pada gambar masing-masing mewakili harga BTC dan ETH;

2. Garis bergelombang merah melambangkan arus masuk dan arus keluar BTC di bursa; garis bergelombang biru melambangkan arus keluar ETH di bursa;

3. Area di atas sumbu nol tengah melambangkan arus masuk, dan area di bawah sumbu nol melambangkan arus keluar.

(Gambar 1)

Let’s first look at the traffic performance of ETH in the last cycle:

BTC memimpin reli dari Januari hingga April 2021, dan hampir semua dana di pasar difokuskan pada BTC. Misalnya, pada tanggal 9 Februari, yang saya tangkap (lihat tanda 1 pada Gambar 1), BTC memiliki arus masuk sebesar US$2,9 miliar dan arus keluar sebesar US$2,5 miliar; ETH memiliki arus masuk sebesar US$1,14 miliar dan arus keluar sebesar US$1,19 miliar. Saat ini, lalu lintas pertukaran ETH sekitar 30% BTC.

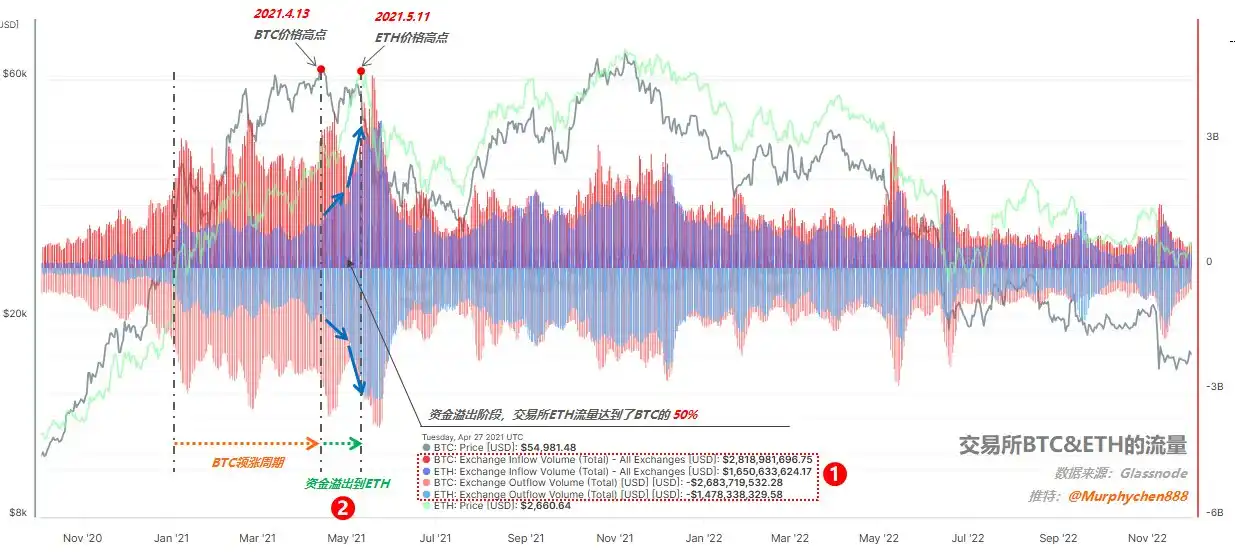

(Gambar 2)

Dari April hingga Mei 2021, BTC mulai melemah, sementara ETH mulai mengejar. Kita dapat melihat bahwa esensi di balik ini adalah perubahan preferensi modal. Misalnya, pada tanggal 27 April, yang saya tangkap (lihat tanda 1 pada Gambar 2), BTC mengalami arus masuk sebesar US$2,8 miliar dan arus keluar sebesar US$2,7 miliar; sementara ETH mengalami arus masuk sebesar US$1,6 miliar dan arus keluar sebesar US$1,5 miliar; dalam hal pangsa arus, mencapai 50% BTC.

Harap perhatikan hubungan sebab akibat di sini. Bukan karena BTC telah turun maka ETH akan naik. Dorongan dana inilah yang membuat ETH berkinerja kuat saat ini. Peningkatan proporsi lalu lintas dapat secara tepat menggambarkan efek spillover dana. (lihat tanda 2 pada Gambar 2), dan semakin banyak orang mulai fokus pada ETH. Oleh karena itu, ETH juga mencapai titik tertingginya yang bersejarah di $4.172 untuk pertama kalinya satu bulan setelah BTC mencapai harga tertingginya.

(Gambar 3)

Setelah 21 Mei, karena insiden angsa hitam 19 Mei, kepanikan meruntuhkan seluruh pasar, dan lalu lintas pertukaran BTC dan ETH mulai menyusut pada saat yang sama, dan harga mata uang juga turun secara serempak. Pada saat ini, kita dapat melihat bahwa bahkan dengan pengurangan keseluruhan, proporsi lalu lintas ETH di bursa telah meningkat alih-alih menurun, dan hampir dapat mempertahankan skala yang sama seperti BTC, dari sebelumnya 50% menjadi 100%! (Lihat tanda 1 pada Gambar 3)

Hal ini menunjukkan bahwa saat ini, dana pasar tidak mengalir kembali ke BTC karena kepanikan, tetapi lebih optimis terhadap ETH. Ini juga merupakan alasan mendasar mengapa ETH bahkan bisa bergerak lebih tinggi dan lebih stabil daripada BTC di kisaran puncak kedua pada pasar bull terakhir.

(2/5)

Saya bisa menyelesaikannya. Ketika BTC dimulai pada siklus terakhir, lalu lintas ETH mencapai 30%; ketika mencapai puncak dan turun untuk pertama kalinya, lalu lintas ETH mencapai 50%; ketika mencapai puncak untuk kedua kalinya, lalu lintas ETH mencapai 100%.

Let’s take a look at the flow performance of ETH in this round:

Dari Oktober 2023 hingga Maret 2024, BTC memimpin kenaikan dalam siklus ini. Karena adanya harapan akan adanya aplikasi BlackRocks untuk ETF spot, dana di tempat juga lebih memperhatikan BTC.

(Gambar 4)

Dari hari yang saya rekam pada tanggal 2 Februari (lihat tanda 1 pada Gambar 4), BTC memiliki arus masuk sebesar US$3 miliar dan arus keluar sebesar US$2,8 miliar; sementara ETH hanya memiliki arus masuk sebesar US$440 juta dan arus keluar sebesar US$510 juta; saat ini, aliran pertukaran ETH hanya sekitar 15% BTC, yang dapat dikatakan sangat kecil.

Pada bulan Maret, harga BTC menembus rekor tertinggi $73.000. Meskipun ETH juga naik secara serempak pada saat ini, lalu lintas pertukaran ETH tidak meningkat secara signifikan dibandingkan dengan BTC. Saat saya mengambil tangkapan layar pada tanggal 13 Maret (lihat tanda 2 pada Gambar 4), BTC memiliki arus masuk sebesar 5,4 miliar dan arus keluar sebesar 4,9 miliar; ETH memiliki arus masuk sebesar 1,4 miliar dan arus keluar sebesar 1,3 miliar. Bahkan saat pasar sedang dalam kondisi paling fomo, lalu lintas pertukaran ETH hanya sekitar 25% BTC.

Dibandingkan dengan siklus sebelumnya pada tanggal 27 April 2021 (lihat Gambar 2 pada 1/5), harga ETH juga berada di sekitar $2.600 (mirip dengan sekarang), tetapi pada saat itu pangsa lalu lintas ETH telah mencapai 50% BTC, dan kemudian mencapai titik tertinggi historis berikutnya di $4.172.

Jelaslah bahwa setelah BTC menembus titik tertinggi historisnya dalam siklus ini, dana tidak mengalir deras dari BTC ke ETH seperti pada siklus sebelumnya.

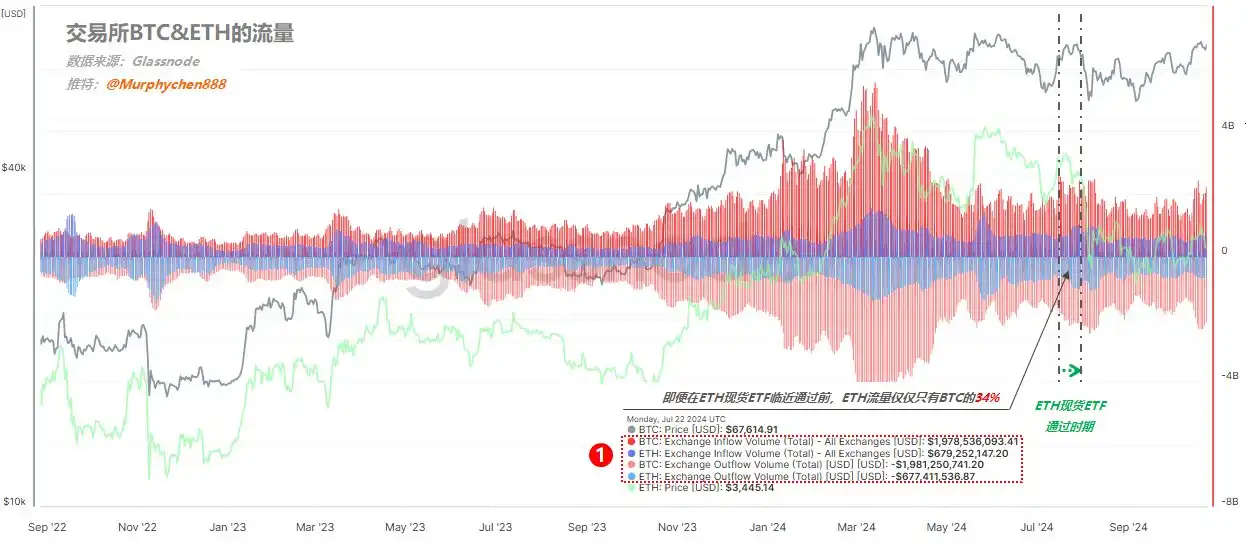

(Gambar 5)

Bahkan sekitar waktu ketika ETF spot ETH disetujui pada bulan Juli (seperti yang ditunjukkan pada Gambar 5 di atas), lalu lintas pertukaran ETH hanya sekitar 34% BTC, yang benar-benar berbeda dari tingkat wajar 50% pada siklus sebelumnya, belum lagi bahwa di area puncak kedua, lalu lintas ETH bahkan mencapai 100% BTC pada satu titik (lihat Gambar 3 di 1/5).

Melihat data ini pula saya memutuskan untuk menukarkan ETH saya dengan BTC pada hari ETF spot ETH disahkan.

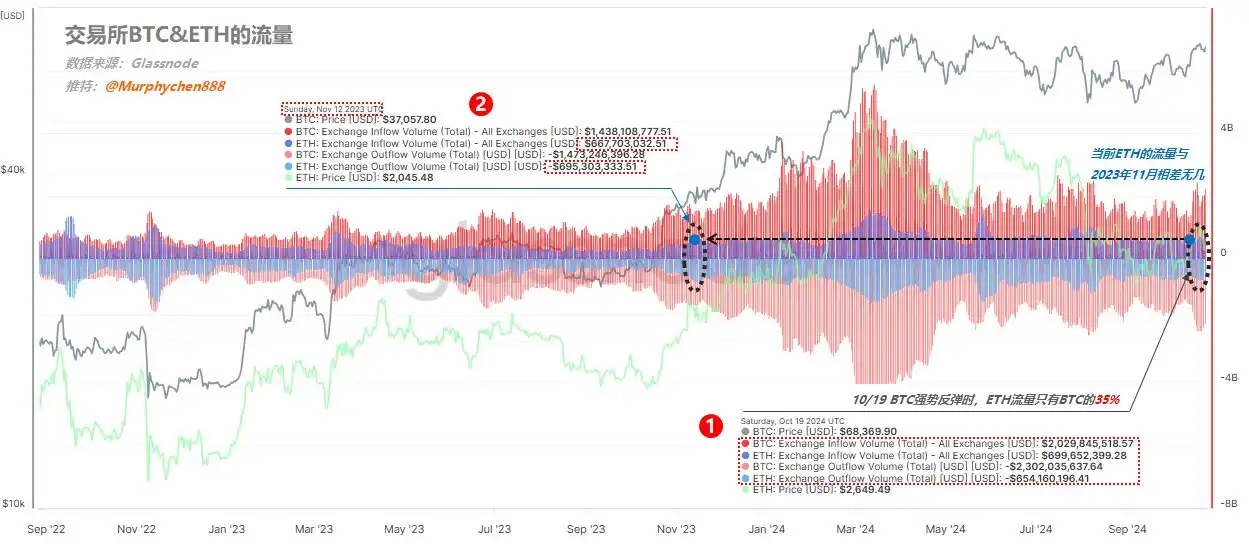

(Gambar 6)

Ketika BTC pulih ke $68.000 pada 19 Oktober, BTC mengalami arus masuk sebesar 2 miliar dan arus keluar sebesar 2,3 miliar; ETH mengalami arus masuk sebesar 700 juta dan arus keluar sebesar 650 juta; arus pertukaran ETH juga tetap pada sekitar 35% BTC (lihat tanda 1 pada Gambar 6).

Angka 700 juta arus masuk dan 650 juta arus keluar hampir setara dengan skala di awal pasar bullish pada November 2023 (lihat tanda 2 pada Gambar 6).

It can be seen that from the beginning of this cycle to now, funds’ attention to ETH has always been lukewarm. It’s not that there is no attention, but it is much worse than the previous round. Even if there is an epic benefit from the spot ETF, it cannot arouse greater interest in funds. Why is this?

(3/5)

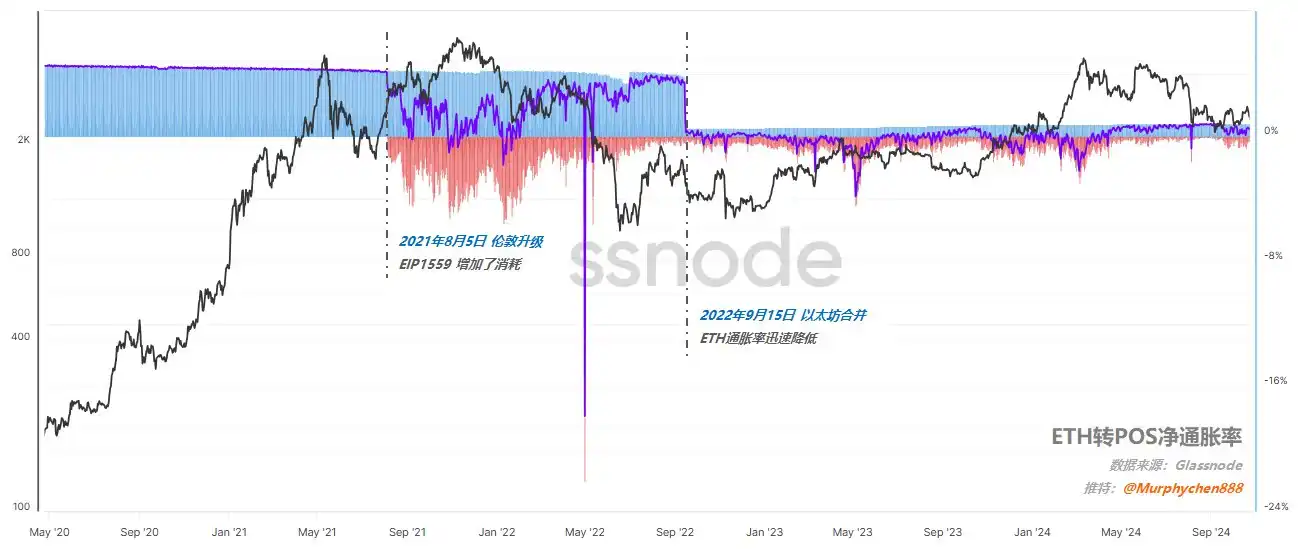

Kita semua tahu bahwa pada tahun 2021, mekanisme konsensus ETH beralih dari PoW (Proof of Work) ke PoS (Proof of Stake), sebuah proses yang disebut Ethereum Merge. Seluruh proses mencakup 2 tahap penting (seperti yang ditunjukkan pada Gambar 7):

(Gambar 7)

1. Pada tanggal 5 Agustus 2021, peningkatan London terutama memperkenalkan proposal EIP-1559, mengubah struktur biaya transaksi, dan mengurangi inflasi pasokan ETH sebagai persiapan untuk penggabungan.

2. Pada tanggal 15 September 2022, mainnet ETH menyelesaikan transisi dari PoW ke PoS. Sejak saat itu, pembuatan blok akan menjadi tanggung jawab validator, bukan penambang.

Ada berbagai pendapat tentang apakah transisi dari PoW ke PoS itu baik atau buruk. Misalnya, Ni Da @Phyrex_Ni juga menyatakan dukungannya untuk transisi ke PoS kemarin, meyakini bahwa tidaklah bijaksana bagi ETH untuk terus berada di jalur PoW dan bersaing dengan BTC untuk mendapatkan kekuatan. saudara laki-laki Jason @jason_chen menulis artikel yang sangat bagus pada tanggal 24 Oktober, di mana ia menganalisis faktor internal dan eksternal dari kebuntuan Ethereum saat ini dengan mengutip kasus bisnis Alibaba dan Pinduoduo.

Tetapi tidak peduli bagaimana kita membahas baik dan buruk, uang tampaknya telah ikut berjalan.

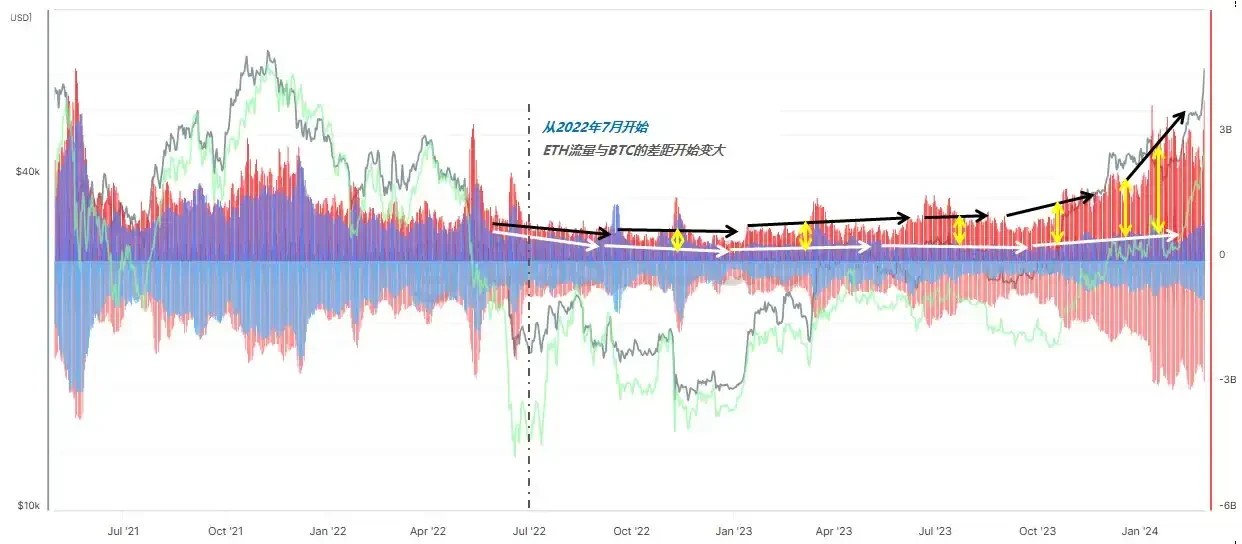

(Gambar 8)

Seperti yang ditunjukkan pada Gambar 8, mulai Juli 2022, kesenjangan antara proporsi lalu lintas pertukaran ETH dan BTC mulai melebar secara bertahap, dan situasi ini terus berlanjut hingga hari ini. Hal ini menunjukkan bahwa sejak periode ini dan seterusnya, dana mulai ditarik secara bertahap dari ETH. Secara kebetulan, waktu mulai ini tepat sebelum mainnet Ethereum menyelesaikan transisi dari PoW ke PoS.

Bukan ETF yang membuat dana lebih memilih BTC. Lagi pula, ETF ETH disetujui tak lama setelah ETF BTC disetujui. Tetapi apakah itu karena transisi dari PoW ke PoS? Saya tidak yakin.

Namun, dalam hal apa pun, setidaknya satu hal yang pasti, yaitu, jika Ethereum terus mempertahankan status quo (termasuk internal dan eksternal), maka bahkan dengan dukungan ETF, akan sulit untuk mendapatkan lebih dari 50% atau lebih lalu lintas pertukaran BTC. Karena setelah putaran sentimen fomo pada bulan Maret tahun ini, pasar telah melatihnya.

(4/5)

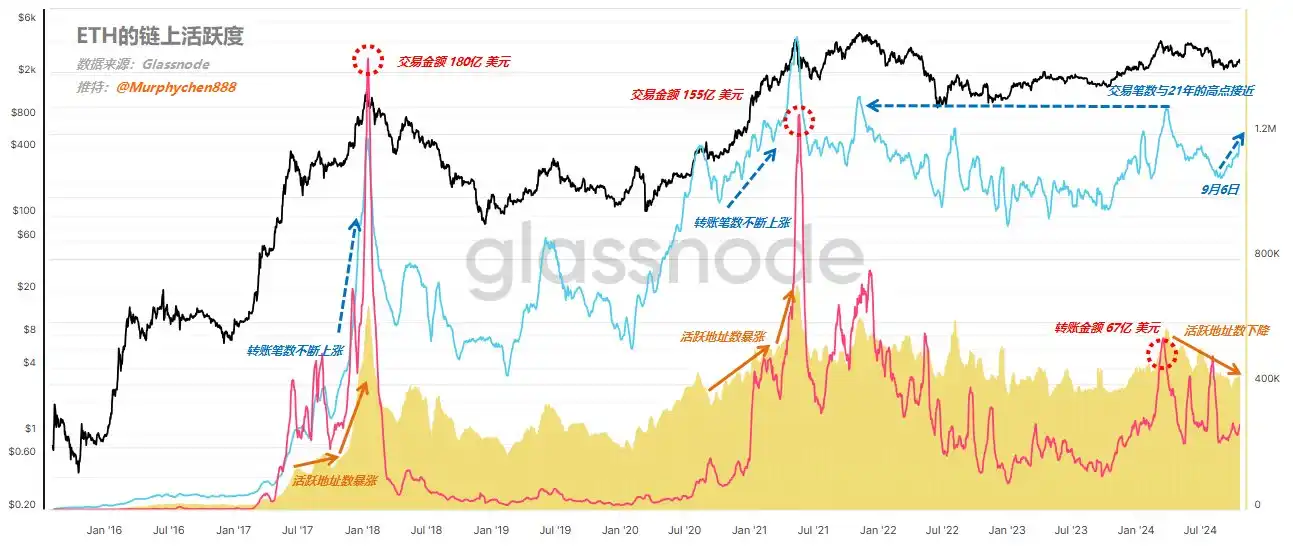

After looking at the exchange traffic data, let’s take a look at ETH’s on-chain activity data. I defin integrasi tiga dimensi data sebagai aktivitas on-chain, termasuk:

1. Jumlah alamat aktif (bentuk gelombang kuning pada gambar)

2. Jumlah transfer (garis biru pada gambar)

3. Jumlah transaksi, dalam dolar AS (garis merah pada gambar)

(Gambar 9)

Dari Gambar 9, kita dapat melihat dengan jelas bahwa harga ETH yang kuat pada tahun 2017-2018 dan 2020-21 disebabkan oleh lonjakan jumlah alamat aktif, sementara jumlah transaksi yang dimulai dan jumlah transfer yang dikonversi ke dolar AS meningkat secara bersamaan. Pada bulan Januari 2018 dan Mei 2021, jumlah transfer ETH on-chain mencapai rekor tertinggi masing-masing sebesar US$$18 miliar dan US$$15,5 miliar.

Dalam siklus ini, jumlah alamat ETH yang aktif telah menurun sejak Maret. Meskipun jumlah transaksi pada bulan Maret mendekati titik tertinggi pada tahun 2021, jumlah transfernya hanya 6,7 miliar dolar AS, yang menunjukkan bahwa dibandingkan dengan putaran sebelumnya, ETH juga telah kehilangan partisipasi dana besar dalam transaksi on-chain. Volumenya bahkan tidak mencapai setengah dari titik tertinggi pada tahun 2021. Jumlah transaksinya mendekati, tetapi skala dananya relatif kecil.

(5/5)

Dalam kondisi apa ETH dapat mengejar ketertinggalan?

Data yang saya cantumkan di atas semuanya adalah fakta objektif, tetapi bukan berarti saya sepenuhnya pesimis terhadap ETH secara subjektif. Akan tetapi, saya pribadi berpendapat bahwa setidaknya sekarang bukanlah waktu yang tepat untuk terlibat dalam ETH.

Apakah ETH dapat mengejar kenaikan BTC setelah dimulai, kita hanya perlu melihat tingkat preferensi modal, dan pada saat yang sama memverifikasinya dengan data aktivitas yang komprehensif pada rantai tersebut, dan pada dasarnya kita dapat membuat penilaian yang cukup akurat.

Kapan waktu yang tepat untuk melakukan intervensi? Prinsip saya adalah:

1. ETH’s exchange traffic to BTC reaches 50% or more (currently 35%)

2. Mungkin setelah 50%, harga ETH akan naik, tetapi pastinya tidak akan menjadi yang tertinggi. Bagi saya, saya perlu mengonfirmasi tren terlebih dahulu, baru kemudian mengeksekusi strategi.

3. Jumlah alamat aktif pada rantai mencerminkan kemakmuran ekosistem ETH sampai batas tertentu, dan perlu untuk mengambil tren naik yang berkelanjutan;

4. Jumlah transfer dan jumlah transaksi harus diperbesar secara bersamaan, terutama nilai transaksi, yang menjadi dasar penting untuk mengukur apakah dana yang terlibat besar.

Artikel ini bersumber dari internet: Interpretasi data on-chain: Mengapa ETH berkinerja buruk dan kapan akan pulih?

Related: Will Solana follow in Ethereum’s footsteps in “network expansion”?

Crucial period for Solana Original author: Ignas, DeFi analyst Original translation: Ismay, BlockBeats Solana is transitioning from scaling a monolithic blockchain to a modular approach, a narrative currently under discussion. Which framework will dominate? Will the name “Network Extensions” gain acceptance in the wider crypto community? Or will Layer 2 frameworks like Ethereum win the market? This is important because if Solana abandons the monolithic narrative, it will face an embarrassing situation similar to Ethereum in this cycle: In this bull market, $ETH is caught between $BTC and $SOL. BTC is a better currency for less conservative investors and institutions, while SOL is a faster, simpler and lower-cost smart contract platform with greater potential growth than ETH. If Solana’s narrative shifts away from a monolithic model and toward using L2…

👍