Wintermute nói về những sai sót trong thiết kế của DEX: phân phối giá trị mất cân bằng

Bài viết này đến từ: Wintermute

Người dịch: Odaily Planet Daily Azuma

Trong thế giới tiền điện tử, việc phát hành token là rất quan trọng. Việc phát hành token thành công có thể nâng cao đáng kể giá trị và ảnh hưởng của một giao thức và mang lại khối tài sản khổng lồ cho nhiều vai trò khác nhau trong hệ sinh thái thông qua airdrop.

Tuy nhiên, trong môi trường hiện tại, tiềm năng thực sự của việc phát hành token thường bị hạn chế bởi thiết kế của các sàn giao dịch phi tập trung (DEX) – các giao thức phát hành token không thể nắm bắt được giá trị thu được từ các hoạt động giao dịch. Bằng cách có đường cong tạo lập thị trường tự động (AMM) của riêng mình, các giao thức có thể nắm bắt và giữ lại giá trị mà chúng tạo ra một cách hiệu quả hơn, do đó cải thiện các mô hình kinh tế của riêng chúng và tăng cường tính bền vững của DeFi.

Việc phát hành token có thể tạo ra giá trị lớn

Việc phát hành token là thời điểm quan trọng nhất trong quá trình phát triển một giao thức. Nếu được thiết kế đúng cách, nó sẽ tạo ra giá trị to lớn cho tất cả người dùng, người đóng góp, nhà đầu tư và toàn bộ cộng đồng.

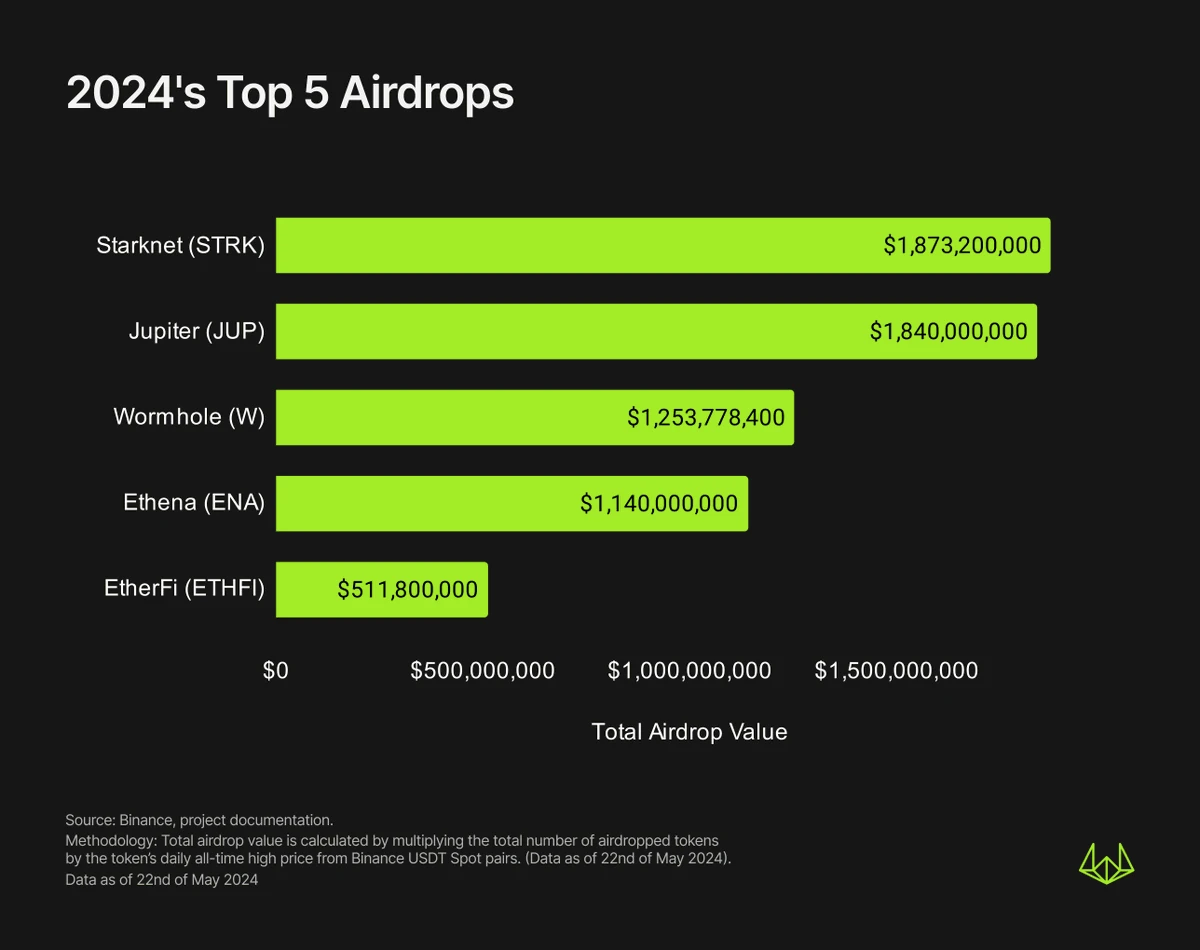

Việc tạo ra giá trị thường mất hình thức airdrop, nơi các giao thức phân phối token cho người dùng thường xuyên sử dụng sản phẩm của họ. Kể từ năm 2024, chỉ riêng năm airdrop lớn nhất đã tạo ra khoảng $6,6 tỷ giá trị (excluding this week’s ZKsync and LayerZero airdrops).

The ensuing price discovery phase will continually validate and reshape airdrop recipients’ expectations of the protocol’s true valuation, and will largely determine whether they will sell their airdrop shares — and vice versa for potential buyers, determining whether they will buy in in the first place.

Hành vi chơi game này sẽ mang lại khối lượng giao dịch khổng lồ vào ngày đầu tiên của TGE và cả CEX và DEX đều có thể hưởng lợi từ quá trình này.

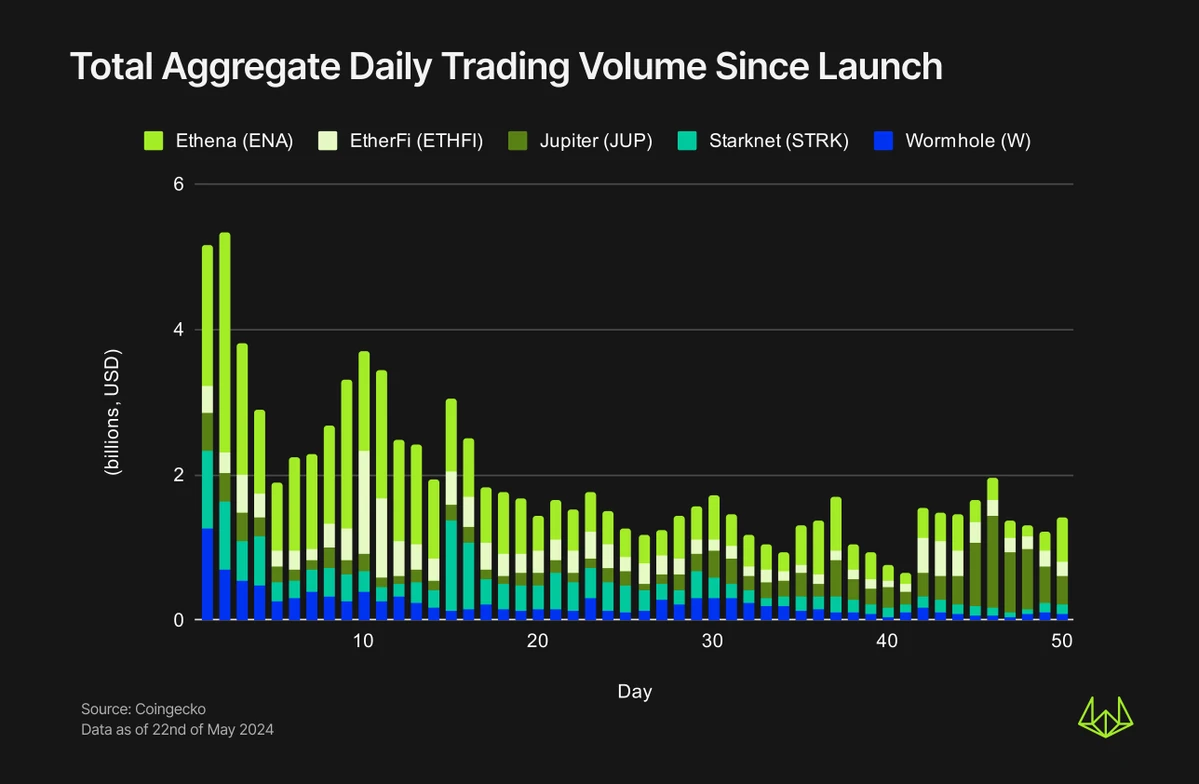

Như thể hiện trong hình bên dưới, khối lượng giao dịch của Wormhole và Starknet vào ngày đầu tiên của TGE đã vượt quá 10 tỷ đô la Mỹ. Trong một khoảng thời gian sau khi phát hành tiền xu, khối lượng giao dịch nói chung vẫn ở mức cao. Ví dụ, khối lượng giao dịch của Ethena và Wormhole trong 14 ngày đầu tiên chiếm hơn một nửa khối lượng giao dịch trong 50 ngày đầu tiên.

Một điều không còn nghi ngờ gì nữa là sự thành công của đợt phát hành token hiện tại sẽ phụ thuộc phần lớn vào việc niêm yết trên CEX. Các CEX lớn hơn có thể cung cấp thanh khoản và cơ sở người dùng tốt hơn, do đó giúp các token giao thức có được sự tiếp xúc lớn hơn và đạt được sự khám phá giá hiệu quả hơn. Cả hai bên có thể đạt được lợi ích chung trong quá trình này.

Tuy nhiên, trong môi trường DEX, các giao thức thường phải trả một khoản chi phí trả trước lớn (để khớp thanh khoản) để xây dựng nhóm thanh khoản trên DEX và không thể nắm bắt được giá trị mà chúng tạo ra thông qua DEX.

DEX’s value hijacking

Hiện tại, các DEX phần lớn không định giá và thưởng hợp lý cho các giao thức mang lại khối lượng, phí và người dùng cho chúng.

For example, 100% of Uniswap’s transaction fees go to liquidity providers, while protocols such as Pancakeswap, Curve Finance, Balancer, etc. distribute part of the transaction fees to different groups in their ecosystems — token holders, DAO treasuries, etc. However, the protocols that create tokens and build liquidity pools receive nothing.

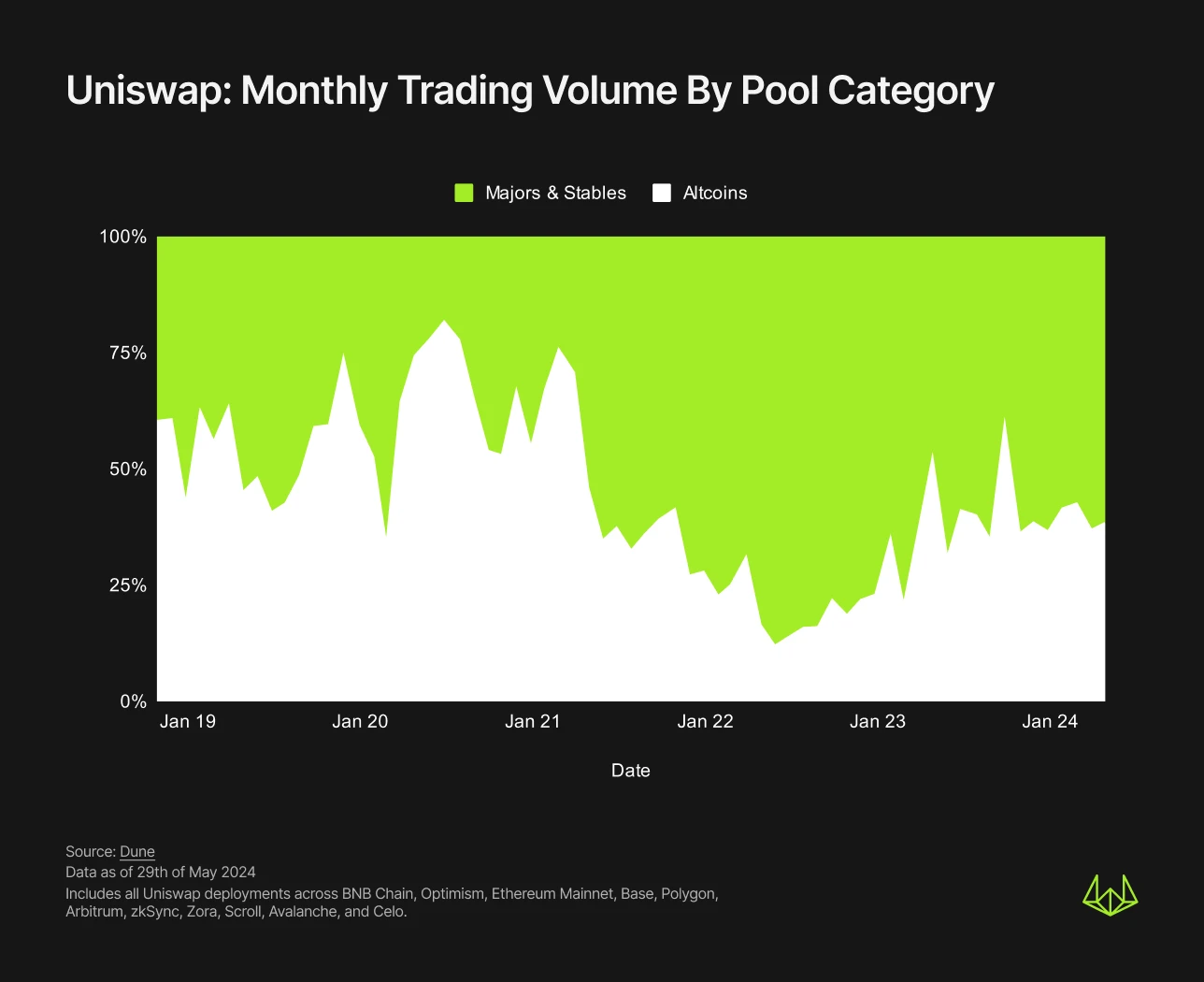

Nếu bạn xem xét kỹ thành phần khối lượng giao dịch của Uniswaps, nhiều token quản trị/giao thức nhỏ (altcoin so với các đồng tiền chính thống và stablecoin) trước đây từng là một trong những nguồn chính tạo nên khối lượng giao dịch của nó, chiếm 30% đến 40% tổng khối lượng giao dịch của Uniswaps trong những tháng gần đây. Tuy nhiên, con số này vẫn có thể bị đánh giá thấp vì các đồng tiền chính thống và stablecoin bao gồm một số LST, LRT và stablecoin phi tập trung, và giá trị của các token này đến từ các giao thức phát hành chúng.

Mặc dù Altcoin không có lợi nhuận bằng các đồng tiền chính thống và stablecoin về mặt khối lượng giao dịch, nhưng chúng đóng góp nhiều hơn vào phí so với các đồng tiền chính thống. Kể từ tháng 4 năm 2023, Altcoin đã chiếm 70%-80% tổng phí giao dịch hàng tháng của Uniswaps, với mức cao nhất là 87,7% vào tháng 10. Sự khác biệt về thị phần Altcoin giữa khối lượng giao dịch và phí chủ yếu là do mức phí 0,05% hoặc 0,01% thường được các đồng tiền chính thống và stablecoin sử dụng, trong khi các nhóm Altcoin thường sử dụng mức phí 0,3% hoặc 1%.

Như thể hiện trong hình trên, sự thống trị của Altcoin về phí giao dịch đã được củng cố thêm kể từ tháng 1 năm 2023. Điều này có thể là do số lượng Altcoin liên tục tăng và cũng vì các nhóm giao thức Altcoin lớn đã dành vô số giờ và nguồn lực để duy trì cộng đồng, xây dựng sản phẩm và thúc đẩy nhu cầu về token tăng trưởng. Tuy nhiên, trong quá trình này, tất cả các khoản phí do giao dịch token tạo ra đều được DEX LP thu giữ thay vì chảy vào chính giao thức.

Điều đáng chú ý là một số nhóm đã cố gắng thu hồi một số giá trị bằng cách áp dụng thuế mua/bán đối với token của họ, yêu cầu phải trả phí cho mỗi lần mua và bán. Mô hình thuế này đã hoạt động khá tốt đối với một số giao thức như Unibot và đã tạo ra $36 triệu lợi ích cho hệ sinh thái và người nắm giữ token của họ. Tuy nhiên, nhược điểm chung của cách tiếp cận này là nó làm phức tạp hơn các hợp đồng token và giới hạn các nhóm chỉ thu phí đối với các token mà họ triển khai và kiểm soát.

Làm thế nào để giải quyết vấn đề? Xây dựng DEX của riêng bạn

Nếu các DEX hàng đầu như Uniswap chiếm đoạt giá trị vốn thuộc về giao thức thì giao thức nên làm gì?

Một lựa chọn là tự mình khởi chạy DEX, giống như Friendtech đã làm với BunnySwap. BunnySwap được Friendtech phân nhánh từ Uniswap V2 và mục đích chính của nó là tạo điều kiện thuận lợi cho việc giao dịch token gốc FRIEND.

Trong quá trình phân nhánh BunnySwap, Friendtech đã thực hiện hai thay đổi quan trọng: đầu tiên , nó đã thay đổi tỷ lệ phí giao dịch chảy vào các nhà cung cấp thanh khoản FRIEND-WETH thành 1,5%; thứ hai, nó đã thay đổi thu nhập phí giao thức thuộc về nhóm FriendTech thành 1,5%.

Ở phiên bản gốc của Uniswap V2, bạn không thể đạt được điểm đầu tiên – vì tỷ giá cố định cho tất cả các nhóm thanh khoản là 0,3%; bạn cũng không thể đạt được điểm thứ hai – tỷ giá sau cũng cố định ở mức 0,05% và tất cả phí giao thức đều thuộc về kho bạc Uniswap DAO.

Với những thay đổi này, BunnySwap đã giúp nhóm FriendTech kiếm được $8,26 triệu WETH từ phí giao thức trong 35 ngày kể từ khi ra mắt token FRIEND. Giống như hầu hết các đợt airdrop khác, FRIEND đã duy trì khối lượng giao dịch cao trong giai đoạn đầu của TGE, đạt $89 triệu vào ngày ra mắt, nghĩa là $1,7 triệu phí giao thức.

FriendTech không phải là giao thức duy nhất tái chế giá trị bằng cách xây dựng DEX của riêng mình. Từ năm 2021, Katana đã bắt đầu tính phí giao thức 0,05% cho tất cả các hoạt động giao dịch trên chuỗi Ronin, tất cả đều sẽ chảy vào kho bạc Ronin.

Since launching in November 2021, Katana has facilitated over $10 billion in trading volume and generated $5 million in protocol fees for the Ronin treasury. For AXS and SLP tokens alone, Katana now accounts for ~97% of all DEX volume, highlighting the effectiveness of a closed ecosystem in retaining value. Prior to Katana’s launch, AXS and SLP liquidity pools had generated $3.8 billion in trading volume on other major DEXs, which is estimated to be approximately $1.9 million in lost protocol fees.

Ý tưởng mới, thách thức mới

Xây dựng AMM DEX của riêng bạn có vẻ hấp dẫn, nhưng nó cũng mang lại một số cân nhắc và thách thức mới.

Trong các trường hợp trên, điểm chung giữa FriendTech và Ronin Chain/Katana là cả hai đều xây dựng một hệ sinh thái mạnh mẽ với các hạn chế nghiêm ngặt và đạt được việc nắm bắt sau đó thông qua các hạn chế trước đó – FriendTech hạn chế khả năng chuyển nhượng của FRIEND và cung cấp một giao diện duy nhất để người dùng mua/bán token của mình, trong khi Ronin Chain/Katana khuyến khích mạnh mẽ người dùng di chuyển AXS và SLP sang chuỗi chuyên dụng của mình. Do đó, để giao thức nắm bắt giá trị thành công, nó phải kiểm soát chặt chẽ giá trị mà nó tạo ra trong hệ sinh thái của riêng mình, vì DeFi không cần cấp phép và không có hạn chế, bất kỳ ai cũng có thể sử dụng token của bạn để triển khai nhóm thanh khoản của riêng họ trên một DEX khác.

Ngoài ra, việc xây dựng AMM DEX của riêng bạn đòi hỏi thêm chi phí kiểm toán, thời gian và nguồn lực kỹ thuật, đồng thời phải thuyết phục người dùng và nhà cung cấp thanh khoản chấp nhận những rủi ro tương ứng.

Cuối cùng, việc xây dựng AMM DEX của riêng bạn cũng có nghĩa là bạn sẽ mất một số hiệu ứng mạng nhất định. Ví dụ, nếu chỉ có một nhóm thanh khoản X-WETH cho token của bạn, điều đó có nghĩa là tất cả người mua tiềm năng phải mua WETH trước khi mua token, đặc biệt là trước khi các đơn vị tổng hợp khác tích hợp DEX của bạn, điều này chắc chắn sẽ ảnh hưởng đến khả năng tiếp xúc của token.

May mắn thay, không gian DEX đang âm thầm thay đổi, Balancer đã công bố phiên bản V3 của họ và Uniswap V4 sắp ra mắt, dự kiến sẽ khiến nhóm thanh khoản có thể tùy chỉnh cao. Cụ thể, kiến trúc hooks của Uniswap V4 sẽ cho phép những người tạo ra nhóm thanh khoản thêm phí giao dịch bổ sung và sử dụng chúng như một hình thức phí giao thức khác. Điều này sẽ cho phép giao thức nắm bắt một lượng giá trị nhất định do nó tạo ra trong khi vẫn tận hưởng hiệu ứng mạng lưới bảo mật và thanh khoản của Uniswap.

Tóm lại là

Tóm tắt, môi trường DEX hiện tại không tạo động lực thích hợp cho các giao thức vì giá trị mà chúng mang lại cho nền tảng của họ.

Bằng cách xây dựng DEX của riêng mình, các giao thức có thể tránh được tình trạng chiếm đoạt giá trị xảy ra khi dựa vào DEX của bên thứ ba. Các trường hợp của BunnySwap và Katana chứng minh rằng các giao thức có thể đạt được khả năng duy trì giá trị bằng cách xây dựng các giải pháp AMM của riêng mình.

Mặc dù điều này cũng sẽ mang đến một số thách thức mới, chẳng hạn như nhu cầu về nguồn lực kiểm toán bổ sung hoặc mang lại rủi ro mới, v.v., nhưng những lợi ích tiềm tàng trong việc duy trì giá trị và kiểm soát hệ sinh thái khiến đây vẫn là một lựa chọn cực kỳ hấp dẫn.

Khi ngành DeFi tiếp tục phát triển, các giao thức có thể ngày càng cân nhắc đến việc kiểm soát đường cong AMM của riêng mình để đảm bảo tính bền vững lâu dài.

Bài viết này có nguồn từ internet: Wintermute nói về những sai sót trong thiết kế của DEX: phân phối giá trị mất cân bằng

Related: Analysis of Ethena鈥檚 mining yield in the second quarter, 400%+APY is not a dream?

Tác giả gốc: Donovan Choy, cựu chuyên gia phân tích Bankless Biên soạn bởi: Odaily Planet Daily Azuma Lưu ý của biên tập viên: Đầu tháng này, nhà phát triển USDe Ethena Labs đã công bố ra mắt mùa thứ hai của sự kiện Sats. Sự kiện mới sẽ hợp tác với Ethena để sử dụng BTC làm tài sản hỗ trợ. Sự kiện dự kiến sẽ kéo dài đến ngày 2 tháng 9 (5 tháng) hoặc cho đến khi nguồn cung USDe tăng lên $5 tỷ đô la Mỹ, tùy theo điều kiện nào đến trước. Là dự án stablecoin phổ biến nhất trên thị trường, mức độ phổ biến của Ethena Labs đã đạt đến đỉnh cao với TGE của ENA. Hiện tại, định giá lưu thông đầy đủ (FDV) của ENA vượt quá 13 tỷ đô la Mỹ. Đối với những người dùng quan tâm đến việc tham gia dự án, ngoài việc trực tiếp mua ENA trên thị trường thứ cấp, cách hiệu quả nhất là…

vvafh