Labirin Daedalus: Mengungkap “Model Ekonomi Token” yang Tersembunyi dari Investor Ritel

Penulis asli: 0xLouisT ( L1D Mitra)

Dikompilasi oleh Harian Planet Sehari-hari ( @OdailyChine )

Penterjemah |Azuma ( @azuma_eth )

Editor’s note: The token economic model has always been an important criterion for investors to evaluate a certain target, but L1D mitra 0xLouisT mengungkapkan dalam artikel terbarunya bahwa selain model ekonomi token konvensional yang ditunjukkan ke pasar, banyak proyek juga menyembunyikan model ekonomi token tak kasat mata lainnya di bawah air. Kecuali tim dan orang-orang terkait, sulit bagi orang luar untuk mengetahui rencana distribusi sebenarnya dari token tertentu.

Dalam artikel tersebut, 0xLouisT membandingkan kisah Labirin Daedalus dalam mitologi Yunani, dengan menyatakan bahwa model ekonomi token tersembunyi ini seperti labirin, dan pihak proyek yang menciptakan labirin ini seperti Daedalus, yang pada akhirnya akan terperangkap dalam kepompong mereka sendiri dan menuju kehancuran.

Berikut ini adalah konten asli dari 0xLouisT , diterjemahkan oleh Odaily Planet Daily.

Dalam mitologi Yunani, terdapat makhluk haus darah yang disebut Minotaur, yang memiliki bentuk tubuh setengah manusia dan setengah banteng. Raja Minos takut dengan makhluk ini, sehingga ia mengundang Daedalus yang jenius untuk merancang labirin rumit yang tidak dapat ditembus oleh siapa pun. Namun, ketika pangeran Athena Theseus membunuh Minotaur dengan bantuan Daedalus, Minos sangat marah dan membalas dengan memenjarakan Daedalus dan putranya Ikaros di labirin yang dibangun oleh Daedalus sendiri.

Meskipun Ikaros akhirnya jatuh karena kecerobohannya (ia terbang terlalu tinggi saat melarikan diri dan matahari membakar sayapnya), Daedalus adalah perancang sebenarnya dari nasib mereka – tanpa dia, Ikaros tidak akan pernah dipenjara.

This myth reflects the hidden “insider trading” that is prevalent in the current kriptosiklus mata uang. Dalam artikel ini, saya will reveal these types of trades — the labyrinthine structures orchestrated by insiders (Daedalus) that doom projects (Ikaros) to failure.

Apa itu Perdagangan Orang Dalam?

Struktur token dengan nilai tukar FDV tinggi dan sirkulasi rendah telah menjadi topik hangat, dan pasar telah banyak memperdebatkan tentang keberlanjutan dan dampaknya. Namun, ada sisi gelap dalam diskusi ini yang sering kali diabaikan – perdagangan orang dalam. Transaksi ini sering dilakukan oleh sejumlah kecil pelaku pasar melalui kontrak dan perjanjian di luar rantai, yang biasanya ditutup-tutupi dan hampir mustahil diidentifikasi dari rantai. Jika Anda bukan orang dalam, kemungkinan besar Anda tidak akan pernah tahu tentang transaksi ini.

In @cobie’s latest post, he introduced the concept of “phantom pricing”, highlighting how real price discovery is done in private markets. With this background, I want to introduce the new concept of “phantom tokenomics” to reveal how the public token economics model is used to disguise the real “phantom token economics model” – the publicly token yang terlihat economic model often only represents the “upper range” of a certain allocation category, but this is misleading, and the “phantom version” is the most accurate allocation.

Meskipun ada banyak jenis perdagangan orang dalam, beberapa jenis perdagangan yang paling penting tercantum di bawah ini.

-

Alokasi Penasihat: Investor dapat memperoleh token tambahan untuk layanan penasihat, yang biasanya dikategorikan di bawah tim atau kategori penasihat. Ini sering kali menjadi cara bagi investor untuk mengurangi biaya mereka, dan mereka memberikan sedikit atau tidak ada saran tambahan. Saya pribadi pernah melihat sebuah lembaga yang bagian penasihatnya 5 kali lebih besar dari bagian investor, yang dapat mengurangi biaya sebenarnya lembaga tersebut hingga 80% dibandingkan dengan data pembiayaan dan penilaian resmi.

-

Pasar membuat alokasi: Sebagian dari pasokan token akan dicadangkan untuk pembuatan pasar di bursa terpusat (CEX). Ini positif karena meningkatkan likuiditas token, but it creates a conflict of interest when market makers are also investors in the project — allowing them to use their market making share to hedge their investment share, which is still locked up.

-

Pencatatan CEX: Agar dapat didaftarkan di CEX teratas seperti Binance, pemilik proyek sering kali perlu membayar biaya pemasaran dan pencatatan. Jika investor dapat membantu dan memastikan bahwa token tersebut didaftarkan di bursa ini, mereka terkadang menerima biaya bisnis tambahan (yang dapat mencapai 3% dari total pasokan). Arthur Hayes sebelumnya menerbitkan artikel terperinci yang mengungkap bahwa biaya ini dapat mencapai 16% dari total pasokan token.

-

Penyewaan TVL: Paus atau lembaga yang dapat menyediakan likuiditas sering dijanjikan tingkat pengembalian yang lebih tinggi. Pengguna biasa mungkin merasa puas dengan tingkat pengembalian tahunan sebesar 20%, sementara beberapa investor besar dapat dengan tenang memperoleh 30% dengan kontribusi yang sama melalui transaksi pribadi dengan yayasan. Praktik ini mungkin juga memiliki beberapa signifikansi positif dan membantu menjaga likuiditas awal, tetapi pihak proyek harus mengungkapkan transaksi ini kepada komunitas dalam model ekonomi token.

-

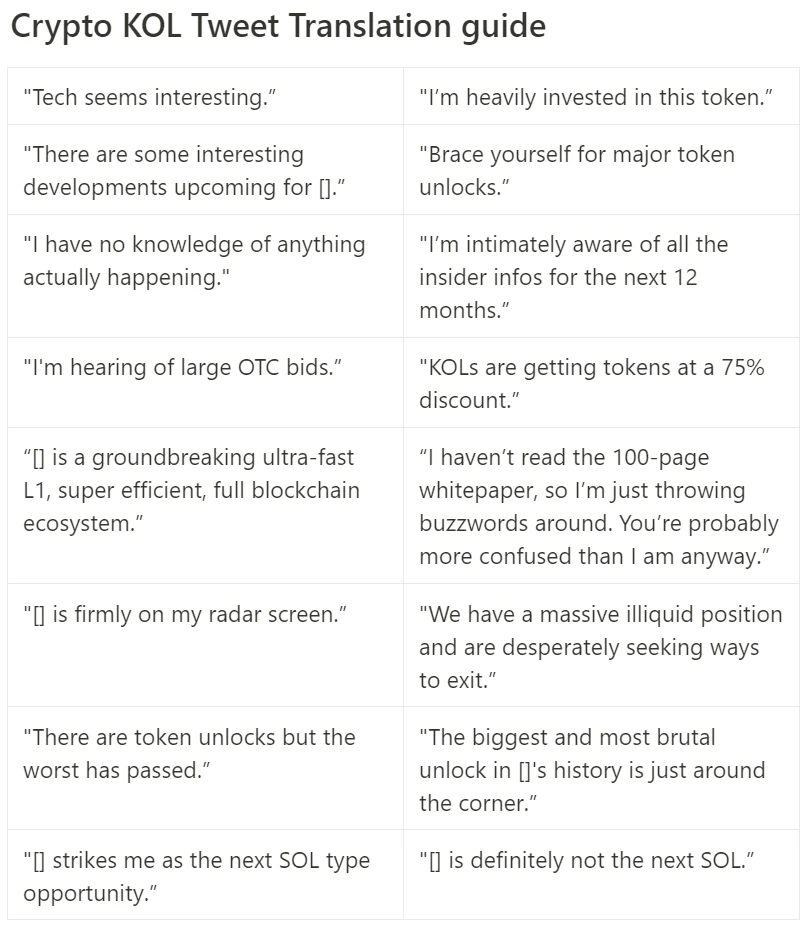

OTC “Fundraising”: OTC “Fundraising” is common and not necessarily bad in nature, but these deals tend to be highly opaque because the terms are usually not disclosed. The most notorious of these is the so-called “KOL round”, which is seen as a short-term catalyst for token prices. Some top Layer 1s (I don’t want to reveal their names) have also recently adopted this strategy – KOLs can subscribe to tokens at a large discount (about 50%) and a short lock-up period (six months of linear unlocking). For the sake of their interests, they will work hard to market xxx as the next xxx (you can bring in a Layer 1 here) killer. Jika Anda memiliki pertanyaan, Anda dapat memeriksa terjemahan KOL saya sebelumnya memandu.

-

Menjual hadiah staking: Sejak 2017, banyak jaringan PoS yang memungkinkan investor untuk mempertaruhkan token yang terkunci dan mengklaim hadiah staking kapan saja, yang telah menjadi cara bagi investor awal untuk mendapatkan keuntungan terlebih dahulu. Celestia dan EigenLayer keduanya diketahui mengalami situasi ini baru-baru ini.

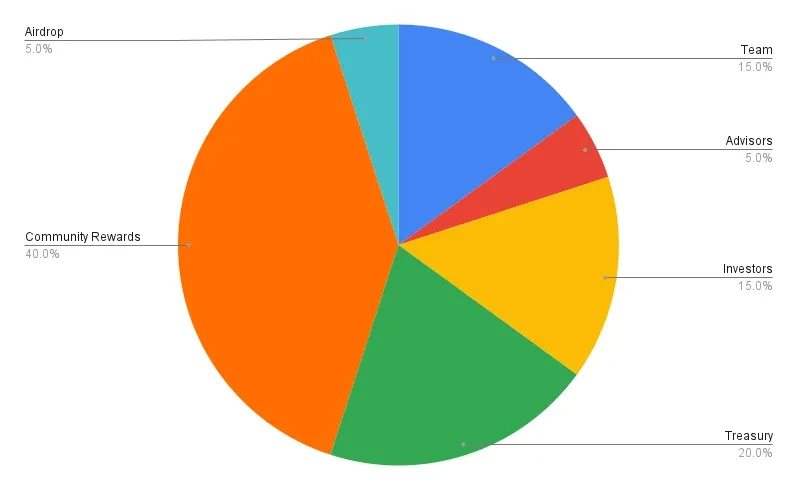

Semua transaksi orang dalam ini bersama-sama membangun versi bayangan dari model ekonomi token. Sebagai anggota komunitas, Anda mungkin sering melihat diagram model ekonomi token seperti yang di bawah ini dan merasa puas dengan distribusi dan transparansinya.

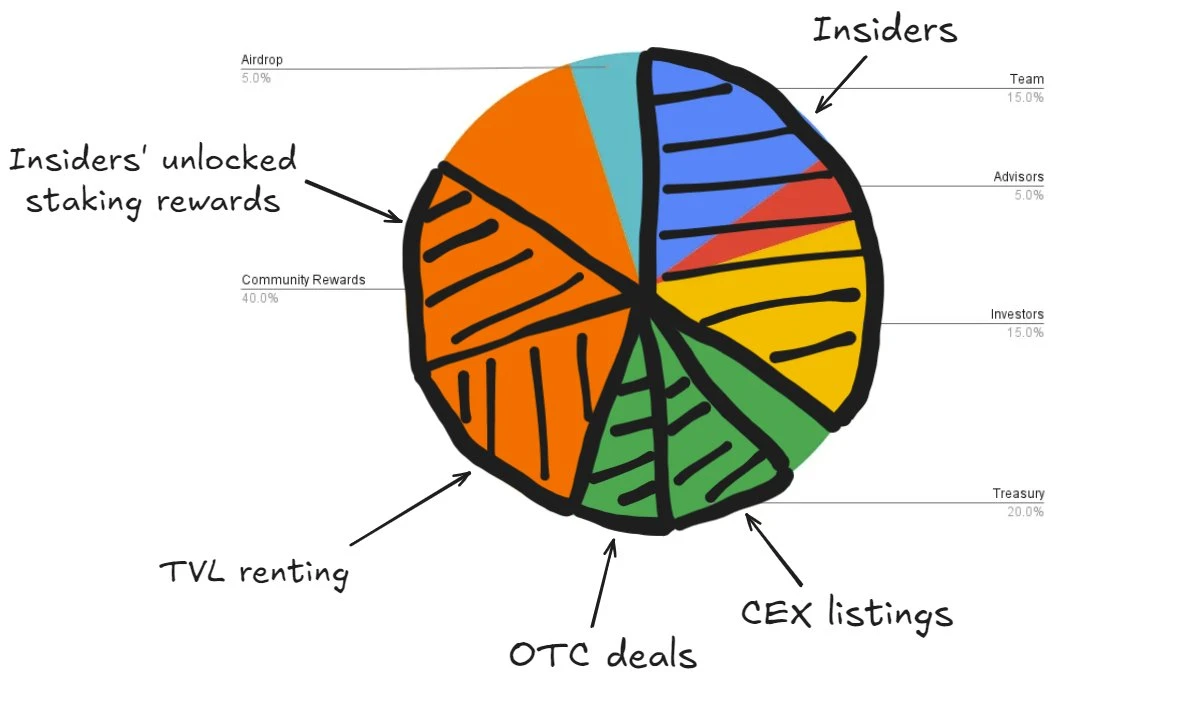

Tetapi jika kita mengupas lapisan penyamaran dan mengungkap model ekonomi token hantu yang tersembunyi, Anda akan menemukan bahwa distribusi token sebenarnya mungkin terlihat seperti gambar di bawah, yang tidak memberikan banyak peluang bagi komunitas.

Like Daedalus designing his own prison, this distribution sealed the fate of many tokens — insiders trapped their projects in a maze of opaque transactions, causing the tokens’ value to bleed away from them in all directions.

Bagaimana kita sampai disini?

Seperti kebanyakan masalah yang disebabkan oleh inefisiensi pasar, yang satu ini berasal dari ketidakseimbangan parah antara penawaran dan permintaan.

Terdapat kelebihan pasokan proyek yang memasuki pasar, banyak di antaranya merupakan produk sampingan dari booming VC 2021/2022, banyak di antaranya telah menunggu lebih dari tiga tahun untuk meluncurkan token, dan sekarang semuanya berdesakan bersama, berjuang untuk bersaing mendapatkan TVL dan perhatian di lingkungan pasar yang lebih dingin – perlu diketahui bahwa ini bukan tahun 2021 lagi.

Pada gilirannya, permintaan tidak dapat memenuhi pasokan, dan tidak ada cukup pembeli untuk menyerap masuknya banyak sekali daftar properti baru. Demikian pula , tidak semua protokol dapat menarik dana dan mengakumulasi TVL, sehingga membuat TVL menjadi sumber daya yang langka.

Alih-alih menemukan kesesuaian produk dan pasar (PMF), banyak proyek terjebak dalam pemberian insentif token yang berlebihan, meningkatkan metrik utama secara artifisial, dan menutupi kurangnya daya tarik yang berkelanjutan.

Saat ini, banyak transaksi dilakukan secara pribadi. Sebagian besar VC dan dana berjuang untuk mempertahankan laba yang berarti karena investor ritel kabur, dan laba mereka menyusut, sehingga memaksa mereka menghasilkan laba berlebih melalui perdagangan orang dalam daripada sekadar memilih aset yang nilainya naik.

One of the biggest issues remains token distribution, with regulatory barriers making it nearly impossible for projects to distribute tokens to retail investors, leaving teams with limited options — typically only airdrops or liquidity incentives. If you are a project that is trying to solve the token distribution problem through IC0 or other alternatives, talk to us.

Wahyu

Tidak ada yang salah dengan penggunaan token untuk memberi insentif kepada pemangku kepentingan atau mempercepat pertumbuhan proyek, dan itu memang bisa menjadi alat yang ampuh. Masalah sesungguhnya adalah hal itu dapat dengan mudah menyebabkan kurangnya transparansi dalam model ekonomi token.

Berikut adalah beberapa hal penting yang dapat diambil oleh pendiri mata uang kripto untuk meningkatkan transparansi:

Don’t offer advisory shares to investors: Investor harus memberikan perusahaan Anda bantuan sebanyak yang mereka bisa tanpa memerlukan saham penasihat tambahan. Jika sebuah lembaga membutuhkan token tambahan untuk berinvestasi, maka mereka mungkin kurang yakin dengan proyek Anda. Apakah Anda benar-benar menginginkan orang seperti itu dalam daftar investor Anda?

Temukan kutipan pembuat pasar yang tepat: Layanan pembuatan pasar sangat dipasarkan, dan Anda harus mencari penawaran yang kompetitif . Tidak perlu membayar lebih. Untuk membantu para pendiri menyelesaikan masalah ini dengan lancar, saya telah menulis memandu .

Don’t confuse fundraising with unrelated operational matters: During the fundraising process, you should focus on finding funds and investors that can help add value to your project. During the fundraising phase, you should avoid discussing market making or airdrops, and don’t sign any documents related to these topics.

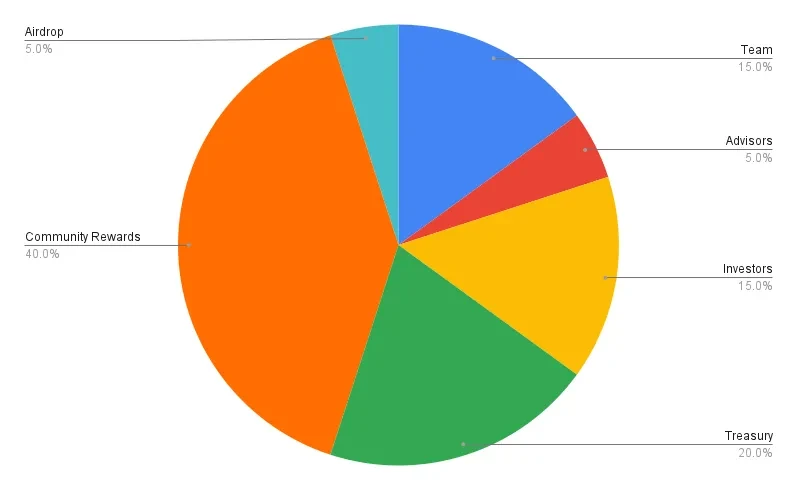

Memaksimalkan transparansi on-chain: Model ekonomi token publik harus secara akurat mencerminkan situasi sebenarnya dari distribusi token. Pada fase genesis token, token dapat didistribusikan secara transparan melalui berbagai alamat untuk mencerminkan distribusi ekonomi token yang sebenarnya. Misalnya, dalam diagram lingkaran berikut, Anda perlu memastikan bahwa Anda memiliki enam alamat utama, yang mewakili alokasi kelompok seperti tim, konsultan, dan investor. Anda dapat secara proaktif menghubungi tim berikut seperti Etherscan, Arkham, dan Nansen untuk menandai alamat, menghubungi Tokenomist untuk membuat jadwal pembukaan kunci, dan hubungi Coingecko dan CoinMarketCap untuk menampilkan data sirkulasi dan pasokan yang benar.

Gunakan kontrak pembukaan kunci on-chain: Untuk tim, investor, OTC, atau jenis pembukaan kunci apa pun, pastikan semuanya dieksekusi secara transparan di rantai melalui kontrak pintar.

Mengunci hadiah staking: Jika Anda mengizinkan investor atau orang dalam untuk mempertaruhkan token yang terkunci, setidaknya pastikan imbalan pertaruhannya juga terkunci. Anda dapat membaca pemikiran rinci saya tentang praktik ini di postingan ini .

Fokus pada produk dan lupakan listing CEX: Berhentilah khawatir tentang apakah Anda dapat terdaftar di Binance. Ini tidak akan menyelesaikan masalah mendasar Anda atau meningkatkan fundamental Anda. Ambil Pendle sebagai contoh. Awalnya, Pendle hanya bertahan di bursa terdesentralisasi (DEX), tetapi setelah menemukan kecocokan pasar produk (PMF), Pendle dengan mudah mendapat dukungan dari Binance. Fokus pada konstruksi produk dan pertumbuhan komunitas. Selama fundamental Anda cukup solid, CEX akan segera mendaftarkan token dengan harga yang lebih menguntungkan.

Don’t use token incentives unless necessary: If you’re giving away your tokens easily, there’s something wrong with your strategy or business model. Token memiliki nilai dan harus digunakan dengan hati-hati untuk tujuan tertentu sasaran. Insentif dapat menjadi alat pertumbuhan untuk jangka waktu tertentu, tetapi tidak boleh menjadi solusi jangka panjang. When planning a token incentive program, you should ask yourself: “What metric will change once the incentive stops?” If you think a metric will drop by 50% or more when the incentive stops, then your token incentive program is likely flawed.

Kesimpulan, jika hanya ada satu inti dari artikel ini, yaitu mengutamakan transparansi Saya menulis artikel ini bukan untuk menyalahkan siapa pun, tetapi untuk memicu perdebatan nyata guna meningkatkan transparansi industri dan mengurangi fenomena model ekonomi token hantu. Saya sungguh yakin bahwa hal ini akan membaik seiring berjalannya waktu.

This article is sourced from the internet: Daedalus’ Labyrinth: Uncovering the “Token Economic Model” Hidden from Retail Investors

Terkait: Aethir dan Auros Bermitra untuk Menyederhanakan Konversi Fiat-Kripto untuk Klien Perusahaan

Aethir baru-baru ini mengumumkan pendapatan tahunan reguler sebesar $36 juta, menjadikannya pemimpin dalam industri Decentralized Infrastructure Network (DePIN). Sebagai penyedia layanan komputasi awan GPU terdistribusi tingkat perusahaan, Aethir mengubah pendapatan ini menjadi ATH (Token Aethir) dengan cara Web3. ATH akan menjadi mata uang resmi untuk membeli daya komputasi dalam ekosistem DePIN Aethir. Untuk memastikan bahwa proses konversi fiat ke kripto bagi pelanggan berjalan lancar dan tanpa hambatan, Aethir telah menjalin kemitraan dengan Auros. Auros adalah perusahaan perdagangan algoritmik dan pembuat pasar kripto-asli terkemuka yang didedikasikan untuk menyediakan likuiditas optimal bagi platform Web3. Auros akan membantu memastikan bahwa pendapatan diubah dengan lancar menjadi token ATH dan selanjutnya digunakan untuk layanan komputasi. Kemitraan ini akan menyediakan proses pembayaran ATH yang efisien bagi klien dalam industri seperti…

Oke