डेडलस की भूलभुलैया: खुदरा निवेशकों से छिपे "टोकन आर्थिक मॉडल" को उजागर करना

मूल लेखक: 0xलुईसटी ( एल1डी साथी)

संकलित द्वारा ओडेली ग्रह दैनिक ( @ओडेलीचाइन )

अनुवादक |Azuma ( @अज़ुमा_एथ )

Editor’s note: The token economic model has always been an important criterion for investors to evaluate a certain target, but एल1डी साथी 0xलुईसटी अपने हालिया लेख में, उन्होंने खुलासा किया कि बाजार में दिखाए जाने वाले पारंपरिक टोकन आर्थिक मॉडल के अलावा, कई परियोजनाएं पानी के नीचे एक और अदृश्य टोकन आर्थिक मॉडल भी छिपाती हैं। टीम और संबंधित व्यक्तियों को छोड़कर, बाहरी लोगों के लिए किसी निश्चित टोकन की सही वितरण योजना को जानना मुश्किल है।

लेख में कहा गया है, 0xलुईसटी ग्रीक पौराणिक कथाओं में डेडलस लेबिरिंथ की कहानी की तुलना करते हुए तर्क दिया कि ये छिपे हुए प्रतीकात्मक आर्थिक मॉडल भूलभुलैया की तरह हैं, और इन भूलभुलैयाओं को बनाने वाले परियोजना दल डेडलस की तरह हैं, जो अंततः अपने स्वयं के कोकून में फंस जाएंगे और विनाश की ओर जाएंगे।

निम्नलिखित मूल सामग्री है 0xलुईसटी , ओडेली प्लैनेट डेली द्वारा अनुवादित।

ग्रीक पौराणिक कथाओं में, मिनोटौर नामक एक खूनी जीव है, जिसका शरीर आधा मनुष्य और आधा बैल जैसा है। राजा मिनोस इस जीव से डरते थे, इसलिए उन्होंने प्रतिभाशाली डेडलस को एक जटिल भूलभुलैया डिजाइन करने के लिए आमंत्रित किया, जिससे कोई भी बच नहीं सकता था। हालाँकि, जब एथेनियन राजकुमार थेसियस ने डेडलस की मदद से मिनोटौर को मार डाला, तो मिनोस बहुत क्रोधित हुआ और उसने बदला लेते हुए डेडलस और उसके बेटे इकारोस को डेडलस द्वारा खुद बनाई गई भूलभुलैया में कैद कर दिया।

यद्यपि इकारोस अंततः अपनी लापरवाही के कारण मारा गया (वह भागने के दौरान बहुत अधिक ऊंचाई पर उड़ गया और सूर्य ने उसके पंख जला दिए), डेडलस उनके भाग्य का सच्चा निर्माता था - उसके बिना, इकारोस को कभी भी कैद नहीं किया जा सकता था।

This myth reflects the hidden “insider trading” that is prevalent in the current क्रिप्टोमुद्रा चक्र. इस लेख में, मैं will reveal these types of trades — the labyrinthine structures orchestrated by insiders (Daedalus) that doom projects (Ikaros) to failure.

इनसाइडर ट्रेडिंग क्या है?

उच्च FDV, कम प्रचलन टोकन संरचना एक गर्म विषय बन गया है, और बाजार ने इसकी स्थिरता और प्रभाव के बारे में बहुत बहस की है। हालाँकि, इस चर्चा में एक अंधेरा कोना है जिसे अक्सर अनदेखा कर दिया जाता है - इनसाइडर ट्रेडिंग। ये लेन-देन अक्सर बाजार के कुछ प्रतिभागियों द्वारा ऑफ-चेन अनुबंधों और समझौतों के माध्यम से किए जाते हैं, जिन्हें आमतौर पर छिपाया जाता है और चेन से पहचान पाना लगभग असंभव होता है। यदि आप अंदरूनी सूत्र नहीं हैं, तो संभवतः आपको इन लेन-देनों के बारे में कभी पता नहीं चलेगा।

In @cobie’s latest post, he introduced the concept of “phantom pricing”, highlighting how real price discovery is done in private markets. With this background, I want to introduce the new concept of “phantom tokenomics” to reveal how the public token economics model is used to disguise the real “phantom token economics model” – the publicly दृश्यमान टोकन economic model often only represents the “upper range” of a certain allocation category, but this is misleading, and the “phantom version” is the most accurate allocation.

यद्यपि इनसाइडर ट्रेडिंग के कई प्रकार हैं, लेकिन ट्रेडिंग के कुछ सबसे उल्लेखनीय प्रकार नीचे सूचीबद्ध हैं।

-

सलाहकार आवंटन: निवेशक सलाहकार सेवाओं के लिए अतिरिक्त टोकन कमा सकते हैं, जिन्हें आमतौर पर टीम या सलाहकार श्रेणी के अंतर्गत वर्गीकृत किया जाता है। यह अक्सर निवेशकों के लिए अपनी लागत कम करने का एक साधन होता है, और वे बहुत कम या कोई अतिरिक्त सलाह नहीं देते हैं। मैंने व्यक्तिगत रूप से एक संस्था देखी है, जहां सलाहकारों का हिस्सा निवेशकों के हिस्से से 5 गुना था, जो आधिकारिक वित्तपोषण और मूल्यांकन आंकड़ों की तुलना में संस्था की वास्तविक लागत को 80% तक कम कर सकता है।

-

बाज़ार आवंटन बनाना: टोकन आपूर्ति का एक हिस्सा केंद्रीकृत एक्सचेंजों (CEX) पर मार्केट मेकिंग के लिए आरक्षित किया जाएगा। यह सकारात्मक है क्योंकि यह टोकन की तरलता को बढ़ाता है, but it creates a conflict of interest when market makers are also investors in the project — allowing them to use their market making share to hedge their investment share, which is still locked up.

-

CEX लिस्टिंग: Binance जैसे शीर्ष CEX पर सूचीबद्ध होने के लिए, प्रोजेक्ट मालिकों को अक्सर मार्केटिंग और लिस्टिंग शुल्क का भुगतान करना पड़ता है। यदि निवेशक सहायता कर सकते हैं और सुनिश्चित कर सकते हैं कि टोकन इन एक्सचेंजों पर सूचीबद्ध है, तो उन्हें कभी-कभी अतिरिक्त व्यावसायिक शुल्क मिलता है (जो कुल आपूर्ति का 3% जितना अधिक हो सकता है)। आर्थर हेस ने पहले एक विस्तृत लेख प्रकाशित किया था जिसमें खुलासा किया गया था कि ये शुल्क कुल टोकन आपूर्ति का 16% जितना हो सकता है।

-

टीवीएल लीजिंग: व्हेल या संस्थाएं जो तरलता प्रदान कर सकती हैं, उनसे अक्सर वादा किया जाता है वापसी की उच्च दर. साधारण उपयोगकर्ता 20% वार्षिक रिटर्न दर से संतुष्ट हो सकते हैं, जबकि कुछ व्हेल फाउंडेशन के साथ निजी लेनदेन के माध्यम से समान योगदान के साथ चुपचाप 30% कमा सकते हैं इस अभ्यास का कुछ सकारात्मक महत्व भी हो सकता है और प्रारंभिक तरलता बनाए रखने में मदद मिल सकती है, लेकिन परियोजना पक्ष को टोकन आर्थिक मॉडल में समुदाय के सामने इन लेनदेन का खुलासा करना चाहिए।

-

OTC “Fundraising”: OTC “Fundraising” is common and not necessarily bad in nature, but these deals tend to be highly opaque because the terms are usually not disclosed. The most notorious of these is the so-called “KOL round”, which is seen as a short-term catalyst for token prices. Some top Layer 1s (I don’t want to reveal their names) have also recently adopted this strategy – KOLs can subscribe to tokens at a large discount (about 50%) and a short lock-up period (six months of linear unlocking). For the sake of their interests, they will work hard to market xxx as the next xxx (you can bring in a Layer 1 here) killer. यदि आपके कोई प्रश्न हों, तो आप मेरा पिछला KOL अनुवाद देख सकते हैं मार्गदर्शक.

-

स्टेकिंग रिवॉर्ड बेचना: 2017 से, कई PoS नेटवर्कों ने निवेशकों को लॉक किए गए टोकन को दांव पर लगाने और किसी भी समय दांव लगाने के पुरस्कार का दावा करने की अनुमति दी है, जो शुरुआती निवेशकों के लिए अग्रिम लाभ कमाने का एक तरीका बन गया है। हाल ही में सेलेस्टिया और आइजेनलेयर दोनों में यही स्थिति देखी गई है।

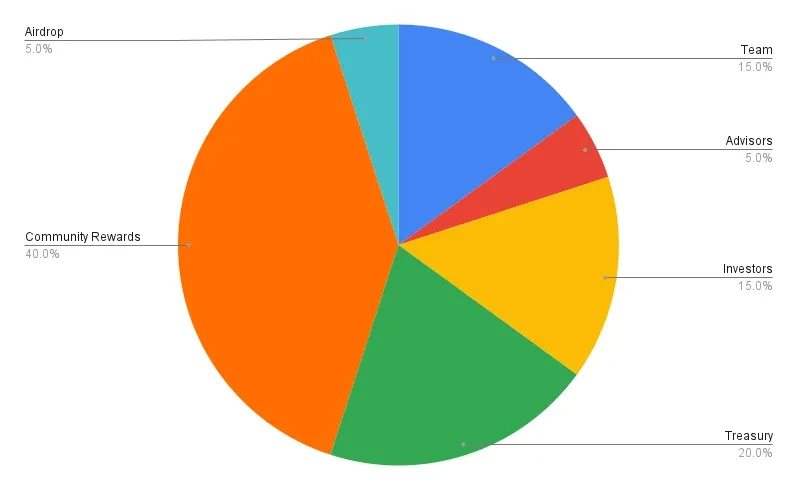

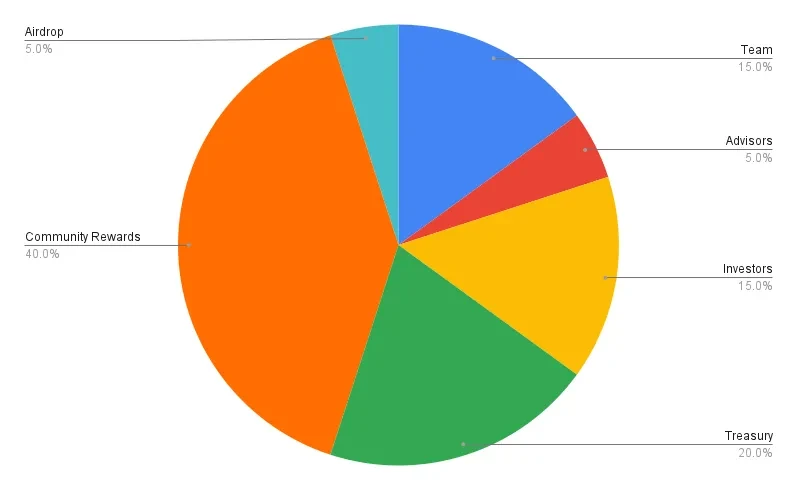

ये सभी अंदरूनी लेन-देन मिलकर टोकन आर्थिक मॉडल का एक भूतिया संस्करण बनाते हैं। एक समुदाय के सदस्य के रूप में, आप अक्सर नीचे दिए गए टोकन आर्थिक मॉडल चार्ट को देख सकते हैं और इसके वितरण और पारदर्शिता से संतुष्ट हो सकते हैं।

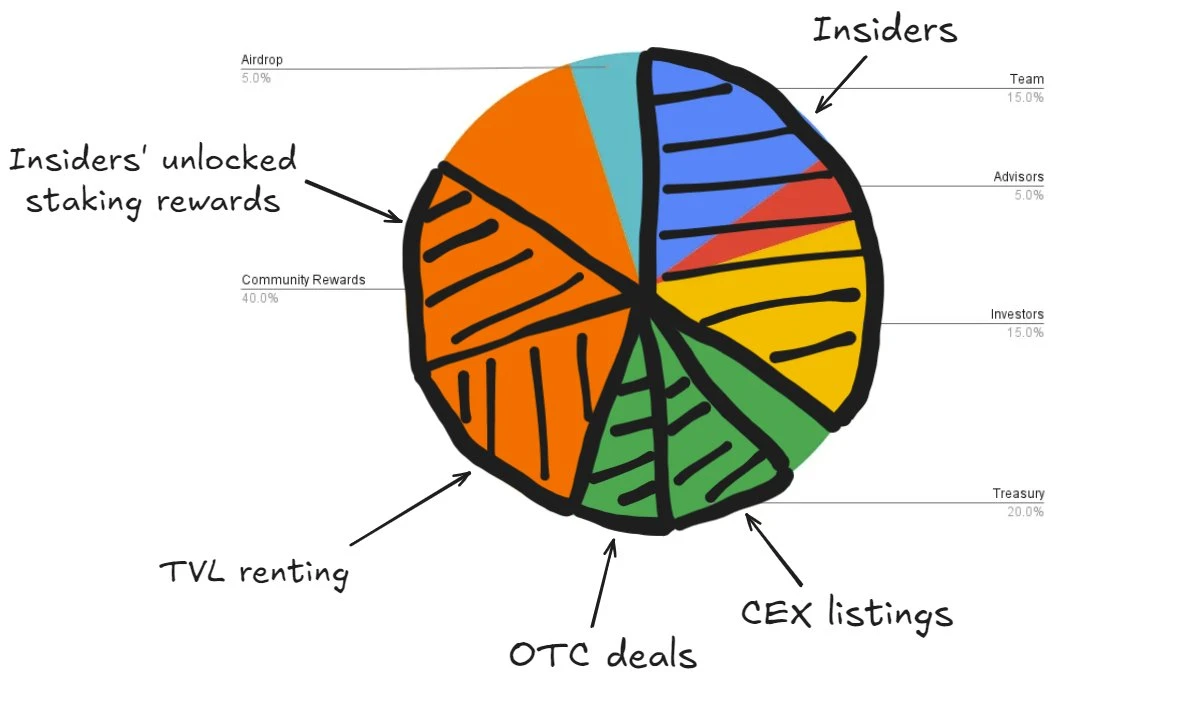

लेकिन अगर हम भेस की परतों को छीलते हैं और छिपे हुए भूत टोकन आर्थिक मॉडल को प्रकट करते हैं, तो आप पाएंगे कि वास्तविक टोकन वितरण नीचे दी गई तस्वीर की तरह दिख सकता है, जो समुदाय के लिए ज्यादा अवसर नहीं छोड़ता है।

Like Daedalus designing his own prison, this distribution sealed the fate of many tokens — insiders trapped their projects in a maze of opaque transactions, causing the tokens’ value to bleed away from them in all directions.

हम यहाँ कैसे आए?

बाजार की अकुशलताओं के कारण उत्पन्न अधिकांश समस्याओं की तरह, यह समस्या आपूर्ति और मांग के बीच गंभीर असंतुलन से उत्पन्न होती है।

बाजार में प्रवेश करने वाली परियोजनाओं की अधिक आपूर्ति है, जिनमें से कई 2021/2022 वीसी बूम के उपोत्पाद हैं, जिनमें से कई ने टोकन लॉन्च करने के लिए तीन साल से अधिक समय तक इंतजार किया है, और अब वे सभी एक साथ भीड़ में हैं, एक ठंडे बाजार के माहौल में टीवीएल और ध्यान के लिए प्रतिस्पर्धा करने के लिए संघर्ष कर रहे हैं - कृपया ध्यान दें कि यह अब 2021 नहीं है।

परिणामस्वरूप, मांग, आपूर्ति के अनुरूप नहीं रह पाती, तथा नई लिस्टिंग की तीव्र आमद को झेलने के लिए पर्याप्त खरीदार नहीं होते। उसी प्रकार सभी प्रोटोकॉल फंड को आकर्षित नहीं कर सकते और टीवीएल को संचित नहीं कर सकते, जिससे टीवीएल एक दुर्लभ संसाधन बन जाता है।

उत्पाद-बाजार अनुकूलता (पीएमएफ) खोजने के बजाय, कई परियोजनाएं सांकेतिक प्रोत्साहनों के लिए अधिक भुगतान करने, प्रमुख मैट्रिक्स को कृत्रिम रूप से बढ़ावा देने और स्थायी अपील की कमी को छिपाने के जाल में फंस जाती हैं।

आजकल, कई सौदे निजी तौर पर किये जाते हैं। अधिकांश वी.सी. और फंड सार्थक रिटर्न बनाए रखने के लिए संघर्ष कर रहे हैं, क्योंकि खुदरा निवेशक पलायन कर रहे हैं, और उनका मुनाफा कम हो गया है, जिससे उन्हें बढ़ती परिसंपत्तियों को चुनने के बजाय इनसाइडर ट्रेडिंग के माध्यम से अतिरिक्त रिटर्न अर्जित करने के लिए मजबूर होना पड़ रहा है।

One of the biggest issues remains token distribution, with regulatory barriers making it nearly impossible for projects to distribute tokens to retail investors, leaving teams with limited options — typically only airdrops or liquidity incentives. If you are a project that is trying to solve the token distribution problem through IC0 or other alternatives, talk to us.

रहस्योद्घाटन

हितधारकों को प्रोत्साहित करने या परियोजना विकास में तेजी लाने के लिए टोकन का उपयोग करने में स्वाभाविक रूप से कुछ भी गलत नहीं है, और यह वास्तव में एक शक्तिशाली उपकरण हो सकता है। वास्तविक समस्या यह है कि इससे टोकन आर्थिक मॉडल में पारदर्शिता का पूर्ण अभाव हो सकता है।

पारदर्शिता बढ़ाने के लिए क्रिप्टोकरेंसी संस्थापकों के लिए कुछ मुख्य बातें यहां दी गई हैं:

Don’t offer advisory shares to investors: निवेशकों को आपकी कंपनी को अतिरिक्त सलाहकार शेयरों की आवश्यकता के बिना यथासंभव सहायता प्रदान करनी चाहिए। अगर किसी संस्था को निवेश करने के लिए अतिरिक्त टोकन की आवश्यकता है, तो संभवतः उन्हें आपके प्रोजेक्ट पर सच्चा भरोसा नहीं है। क्या आप वाकई ऐसे व्यक्ति को अपने निवेशकों की सूची में शामिल करना चाहते हैं?

सही मार्केट-मेकिंग कोटेशन खोजें: मार्केट-मेकिंग सेवाओं का अत्यधिक विपणन किया जाता है, और आपको प्रतिस्पर्धी उद्धरणों की तलाश करनी चाहिए . अधिक भुगतान करने की कोई आवश्यकता नहीं है। संस्थापकों को इस समस्या को आसानी से हल करने में मदद करने के लिए, मैंने एक लेख लिखा है। मार्गदर्शक .

Don’t confuse fundraising with unrelated operational matters: During the fundraising process, you should focus on finding funds and investors that can help add value to your project. During the fundraising phase, you should avoid discussing market making or airdrops, and don’t sign any documents related to these topics.

ऑन-चेन पारदर्शिता को अधिकतम करें: सार्वजनिक टोकन आर्थिक मॉडल को टोकन वितरण की वास्तविक स्थिति को सटीक रूप से प्रतिबिंबित करना चाहिए। टोकन उत्पत्ति चरण में, टोकन को वास्तविक टोकन आर्थिक वितरण को प्रतिबिंबित करने के लिए विभिन्न पतों के माध्यम से पारदर्शी रूप से वितरित किया जा सकता है। उदाहरण के लिए, नीचे दिए गए पाई चार्ट में, आपको यह सुनिश्चित करना होगा कि आपके पास छह मुख्य पते हैं, जो टीम, सलाहकार और निवेशकों जैसे समूहों के आवंटन का प्रतिनिधित्व करते हैं। आप पते, संपर्क को चिह्नित करने के लिए एथरस्कैन, अरखाम और नानसेन जैसी निम्नलिखित टीमों से सक्रिय रूप से संपर्क कर सकते हैं। टोकनअनलॉकिंग शेड्यूल बनाने के लिए ओमिस्ट से संपर्क करें, और सही परिसंचरण और आपूर्ति डेटा प्रदर्शित करने के लिए कॉइनगेको और कॉइनमार्केटकैप से संपर्क करें।

ऑन-चेन अनलॉकिंग अनुबंधों का उपयोग करें: टीम, निवेशक, ओटीसी या किसी भी प्रकार के अनलॉकिंग के लिए, सुनिश्चित करें कि यह स्मार्ट कॉन्ट्रैक्ट के माध्यम से पारदर्शी रूप से ऑन-चेन निष्पादित किया जाता है।

स्टेकिंग पुरस्कारों को लॉक करना: यदि आप निवेशकों या अंदरूनी लोगों को लॉक किए गए टोकन को दांव पर लगाने की अनुमति देते हैं, तो कम से कम यह सुनिश्चित करें कि दांव पर मिलने वाले पुरस्कार भी लॉक हों। आप इस अभ्यास पर मेरे विस्तृत विचार पढ़ सकते हैं यह पोस्ट .

उत्पाद पर ध्यान केंद्रित करें और CEX लिस्टिंग के बारे में भूल जाएं: इस बात की चिंता करना छोड़ दें कि आप Binance पर सूचीबद्ध हो सकते हैं या नहीं। इससे आपकी मूलभूत समस्याओं का समाधान नहीं होगा या आपके बुनियादी सिद्धांतों में सुधार नहीं होगा। उदाहरण के लिए पेंडल को ही लें। शुरुआत में यह केवल विकेन्द्रीकृत एक्सचेंज (DEX) पर ही रहा, लेकिन उत्पाद बाजार में इसकी अनुकूलता (PMF) मिलने के बाद इसे आसानी से बिनेंस का समर्थन मिल गया। केंद्र उत्पाद निर्माण और समुदाय विकास पर। जब तक आपके बुनियादी तत्व पर्याप्त रूप से ठोस हैं, CEX अधिक अनुकूल कीमतों पर टोकन सूचीबद्ध करने के लिए दौड़ेगा।

Don’t use token incentives unless necessary: If you’re giving away your tokens easily, there’s something wrong with your strategy or business model. टोकन का मूल्य होता है और विशिष्ट उद्देश्यों के लिए उनका उपयोग सावधानी से किया जाना चाहिए प्रोत्साहन कुछ समय के लिए विकास का साधन हो सकते हैं, लेकिन वे दीर्घकालिक समाधान नहीं होने चाहिए। When planning a token incentive program, you should ask yourself: “What metric will change once the incentive stops?” If you think a metric will drop by 50% or more when the incentive stops, then your token incentive program is likely flawed.

सारांश, यदि इस लेख का केवल एक ही मुख्य बिंदु है, तो वह है पारदर्शिता को प्राथमिकता देना मैंने यह लेख किसी को दोष देने के लिए नहीं, बल्कि उद्योग पारदर्शिता में सुधार लाने और भूत टोकन आर्थिक मॉडल की घटना को कम करने के लिए एक वास्तविक बहस को छेड़ने के लिए लिखा है। मुझे पूरा विश्वास है कि समय के साथ इसमें सुधार होगा।

This article is sourced from the internet: Daedalus’ Labyrinth: Uncovering the “Token Economic Model” Hidden from Retail Investors

एथिर ने हाल ही में $36 मिलियन के नियमित वार्षिक राजस्व की घोषणा की, जिससे यह विकेंद्रीकृत अवसंरचना नेटवर्क (DePIN) उद्योग में अग्रणी बन गया। एंटरप्राइज़-स्तरीय वितरित GPU क्लाउड कंप्यूटिंग सेवा प्रदाता के रूप में, एथिर इस राजस्व को Web3 तरीके से ATH (एथिर टोकन) में परिवर्तित कर रहा है। ATH एथिर के DePIN पारिस्थितिकी तंत्र में कंप्यूटिंग शक्ति खरीदने के लिए आधिकारिक मुद्रा बन जाएगी। यह सुनिश्चित करने के लिए कि ग्राहकों के लिए फ़िएट-टू-क्रिप्टो रूपांतरण प्रक्रिया सुचारू और निर्बाध हो, एथिर ने ऑरोस के साथ साझेदारी की है। ऑरोस एक अग्रणी क्रिप्टो-नेटिव एल्गोरिथम ट्रेडिंग और मार्केट-मेकिंग कंपनी है जो Web3 प्लेटफ़ॉर्म के लिए इष्टतम तरलता प्रदान करने के लिए समर्पित है। ऑरोस यह सुनिश्चित करने में मदद करेगा कि राजस्व को आसानी से ATH टोकन में परिवर्तित किया जाए और बाद में कंप्यूटिंग सेवाओं के लिए उपयोग किया जाए। यह साझेदारी ऐसे उद्योगों में ग्राहकों के लिए एक सुव्यवस्थित ATH भुगतान प्रक्रिया प्रदान करेगी…

ठीक है